Portugal bietet eines der flexibelsten Steuersysteme in Europa, wobei die tatsächliche Belastung von den nominalen Sätzen, dem Status der Ansässigkeit, den verfügbaren Abzügen und dem Zugang zu internationalen Doppelbesteuerungsabkommen abhängt.

Mit dem IFICI-Regime, das für bestimmte Berufsgruppen eine Pauschalsteuer von 20% vorsieht, und dem Körperschaftsteuersatz auf Madeira von nur 5%, kann eine kluge Planung einen großen Unterschied machen. In der Praxis zahlen viele am Ende weniger, als die standardmäßigen Steuerklassen vermuten lassen.

Für diejenigen, die ein Golden Visa, ein D7-Visum oder ein Digital Nomad Visum für Portugal beantragen, ist es wichtig zu wissen, wie das Einkommen besteuert wird und wie man eine Doppelbesteuerung vermeidet.

Wie funktioniert das Steuersystem in Portugal?

Portugals Steuersystem kombiniert progressive persönliche Sätze mit gezielten Anreizen, die darauf ausgerichtet sind, Investoren, Fachkräfte und Rentner anzuziehen. Die Steueroptimierung hängt von drei Hauptfaktoren ab: dem Aufenthaltsstatus, der Zusammensetzung der Einkünfte und der Abdeckung durch Doppelbesteuerungsabkommen, aber auch von strukturellen Merkmalen, die Portugal von anderen EU-Ländern abheben.

Portugal galt lange Zeit als steuerfreundlich, was vor allem dem Status des nicht gewöhnlichen Ansässigen zu verdanken war. Das NHR-Regime erreichte seinen Höhepunkt in den Jahren 2012—2018 und zog Tausende von Ausländern an, insbesondere Rentner aus Frankreich, Italien und Brasilien, deren Renten zunächst steuerfrei waren und ab 2020 mit einem Pauschalsatz von 10% besteuert wurden; die Zahl der ausländischen Einwohner erreichte etwa 480.000 und überstieg bis 2019 die Marke von 500.000[1]Quelle: Anzahl der in Portugal lebenden Ausländer, Innenministerium, Portugal.

Die Steueroptimierung in Portugal wird durch den Aufenthaltsstatus, den Einkunftsmix und das Netzwerk von Abkommen geprägt, spiegelt aber auch strukturelle Steuervorteile in Portugal wider, die für Einzelpersonen und Familien von Bedeutung sind.

Von 10.000+ Investoren geschätzt

Werden Sie eine Aufenthaltserlaubnis durch Investition in Portugal erhalten?

Strukturelle Kernvorteile

Portugal erhebt keine allgemeine Vermögenssteuer und keine separate Erbschaft- oder Schenkungsteuer. Stattdessen fällt bei unentgeltlichen Übertragungen eine Stempelsteuer an, wobei Übertragungen zwischen Ehegatten, Eltern und Kindern vollständig befreit sind.

Immobilienbesitzer profitieren von relativ niedrigen jährlichen kommunalen Sätzen, und Hauptwohnsitze unterhalb bestimmter Schwellenwerte können sich für eine reduzierte oder gar keine IMI (kommunale Grundsteuer) qualifizieren.

Hauptkategorien der Besteuerung:

- Einkommensteuer: progressiv von 12,5 bis 48%[2]Quelle: Einkommensteuer für natürliche Personen, Portugiesische Regierung, mit Abzügen und Gutschriften, die die effektiven Sätze deutlich senken.

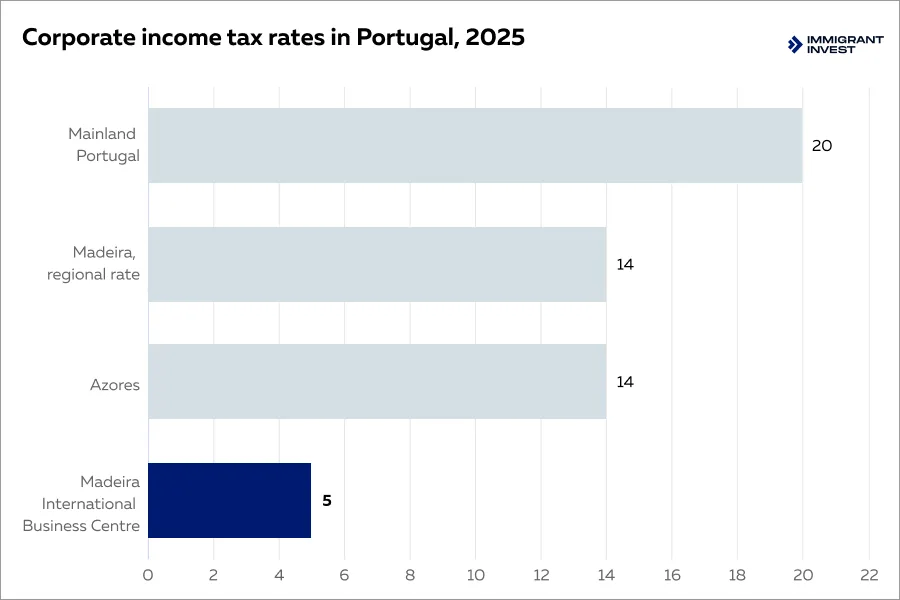

- Körperschaftsteuer: 20% auf dem Festland, reduziert auf 14% auf Madeira und den Azoren und nur 5% innerhalb des Madeira International Business Centre[3]Quelle: Körperschaftsteuer, Portugiesische Regierung.

- Mehrwertsteuer: Regelsatz 23%, mit ermäßigten Sätzen von 13% und 6% für spezifische Waren und Dienstleistungen[4]Quelle: Mehrwertsteuer, Portugiesische Regierung.

- Immobiliensteuern: IMT-Grunderwerbsteuer bis zu 7,5%[5]Quelle: Imposto Municipal sobre as Transmissões Onerosas de Imóveis, IMT, PWC und jährliche IMI-Steuer zwischen 0,3 und 0,45%[6]Quelle: Imposto Municipal sobre Imóveis, IMI, PWC, abhängig von Immobilienwert und Standort.

Von NHR zu IFICI — das neue Regime

Das ehemalige Regime für nicht gewöhnliche Ansässige (NHR), das 10 Jahre lang Pauschalsätze und Befreiungen für ausländische Einkünfte bot, wurde Ende 2023 für Neueinsteiger geschlossen. Es wurde durch das 2024 eingeführte IFICI-Regime (Incentivo Fiscal à Investigação Científica e Inovação) ersetzt.

Das IFICI gewährt einen pauschalen Einkommensteuersatz von 20% für bis zu 10 Jahre auf förderfähige portugiesische Einkünfte und befreit die meisten ausländischen Dividenden, Zinsen, Mieterträge und Kapitalgewinne von der Besteuerung — sofern diese nicht aus Jurisdiktionen auf der schwarzen Liste stammen.

Zusammengenommen zeigen diese Elemente, dass der Rahmen für die Steueroptimierung in Portugal nicht auf Familien beschränkt ist: Er kommt Investoren, Unternehmern und Fachkräften gleichermaßen durch eine Kombination aus transparenten Regeln, Vertragsschutz und berechenbaren Anreizen zugute.

Vergleich der de jure Steuersätze mit den effektiven Sätzen

De jure Sätze sind die gesetzlich festgelegten Stufen und Pauschalsätze. Der effektive Satz ist der Anteil des Einkommens, der nach Berücksichtigung von Freibeträgen, Abzügen, Gutschriften und zeitlichen Faktoren tatsächlich als Steuer gezahlt wird. Die beiden Zahlen weichen oft voneinander ab.

Was den effektiven Satz beeinflusst:

- Persönliche Freibeträge und gezielte Abzüge reduzieren die Steuerbasis.

- Einkunftsarten unterliegen unterschiedlichen Staffeln oder Quellensteuern, wie Gehälter, Dividenden, Zinsen, Mieten und Gewinne.

- Kommunale und regionale Besonderheiten können die Steuerlast erhöhen oder ausgleichen.

- Die Sozialversicherung wird nach eigenen Regeln berechnet, verändert jedoch die Gesamtbelastung für Arbeitnehmer und Selbstständige.

- Der Zeitpunkt von Ausschüttungen und Realisierungen beeinflusst, welche Stufe in einem bestimmten Jahr gilt.

Beispiel: Auswirkung des Zeitpunkts der Einkünfte auf die portugiesischen Steuerklassen, 2025

Wird der Gewinn von €15.000 stattdessen auf das Jahr 2026 verschoben, beispielsweise durch Wiederanlage innerhalb des Fonds bis zur Rückgabe, bleibt das zu versteuernde Einkommen für 2025 bei €35.000. Dies entspräche der 6. Stufe mit einem Grenzsteuersatz von etwa 39% und einer Gesamtsteuer von etwa €7.700.

Durch die Staffelung des Einkommens über mehrere Jahre spart der Investor rund €4.300 an Steuern und bleibt in einer niedrigeren effektiven Stufe. Viele regulierte Fonds, die für Portugal Golden Visa Investoren konzipiert wurden, nutzen diesen Mechanismus: Erträge werden nicht jährlich ausgeschüttet, sondern erst beim Ausstieg, was es Gebietsfremden und vorübergehend Ansässigen ermöglicht, die Besteuerung aufzuschieben und den effektiven Lebenszeit-Steuersatz zu senken.

Illustrative Ergebnisse

Bei den Steuern für digitale Nomaden in Portugal kann eine Lücke zwischen den höchsten gesetzlichen Stufen und der effektiven Belastung entstehen, sobald der Steuerfreibetrag und zulässige Abzüge geltend gemacht werden.

Investoren, die Fondslösungen nutzen, die mit den Portugal Golden Visa Steuervorteilen verknüpft sind, verzeichnen oft einen Einkommensaufschub bis zum Ausstieg, was den effektiven Lebenszeit-Steuersatz im Vergleich zu den de jure Tabellen senken kann.

Doppelbesteuerung

Eine Doppelbesteuerung entsteht, wenn dasselbe Einkommen in zwei Jurisdiktionen besteuert wird. Portugal löst dies durch inländische Anrechnungsregeln und ein umfangreiches Netzwerk von Doppelbesteuerungsabkommen.

Ansässige in Portugal werden auf ihr weltweites Einkommen besteuert. Wenn ausländisches Einkommen bereits im Ausland besteuert wurde, kann der Ansässige eine ausländische Steueranrechnung beantragen. Nach portugiesischen Regeln ist diese Anrechnung auf den niedrigeren Betrag der in Portugal auf dieses ausländische Einkommen fälligen Steuer oder der tatsächlich gezahlten ausländischen Steuer begrenzt.

Für Gebietsfremde gilt die Besteuerung normalerweise nur für Einkünfte aus portugiesischen Quellen. Die nationale Gesetzgebung kann auch einseitige Entlastungen vorsehen, wenn kein Abkommen besteht, diese sind jedoch begrenzter.

Portugal hat 79 Doppelbesteuerungsabkommen unterzeichnet, von denen 78 derzeit in Kraft sind[7]Quelle: Von Portugal unterzeichnete DBAs, Finanzportal. Diese Abkommen teilen die Besteuerungsrechte zwischen Portugal und dem Partnerland nach Einkunftsart wie Beschäftigung, Dividenden, Zinsen, Lizenzen und Kapitalgewinnen auf. Sie reduzieren in der Regel die Quellensteuersätze auf Dividenden, Zinsen und Lizenzen.

Wenn Sie in Portugal ansässig sind und Dividenden aus Deutschland beziehen, geben Sie diese in Ihrer portugiesischen Steuererklärung an, ziehen aber die in Deutschland gezahlte Steuer bis zur Höhe der in Portugal fälligen Steuer ab.

Wenn Sie für steuerliche Zwecke noch nicht in Portugal ansässig sind, zahlen Sie in Portugal oft nur Steuern auf Einkünfte aus portugiesischen Quellen, und Ihr Heimatland kann gemäß seinem Abkommen mit Portugal eine Anrechnung gewähren[8]Quelle: Einkommensteuer in Portugal, Portugiesische Regierung.

Abkommensvorteile können beeinträchtigt werden, wenn Einkünfte aus einer Jurisdiktion stammen, die auf Portugals „schwarzer Liste“ privilegierter Steuerregime steht; in diesem Fall können höhere Steuersätze anfallen.

Von 10.000+ Investoren geschätzt

Erfüllen Sie Ihre steuerlichen Pflichten, bevor sie zum Problem werden

Steuerliche Überlegungen für Inhaber des Portugal Golden Visa und D3-Visums

Inhaber eines Golden Visa genießen große Flexibilität: Sie können in Portugal oder im Ausland leben und gleichzeitig ihre Aufenthaltsrechte behalten. Die meisten Investoren behalten anfangs den Status eines steuerlich Gebietsfremden und zahlen portugiesische Steuern nur auf lokales Einkommen, in der Regel zu einem Pauschalsatz von 25%. Diejenigen, die sich entscheiden, steuerlich ansässig zu werden, unterliegen den standardmäßigen progressiven Sätzen von 12,5—48%, können jedoch Abkommensvergünstigungen und Portugals neue IFICI-Anreize nutzen.

Das Portugal Global Talent Programm oder D3-Visum ist ein Weg, der es hochqualifizierten Fachkräften ermöglicht, eine Aufenthaltserlaubnis in Portugal zu erhalten. Der Besitz einer Aufenthaltserlaubnis für das D3-Visum erfordert keinen Aufenthalt von 183 Tagen pro Jahr in Portugal, und es ist möglich, den Aufenthaltsstatus mit begrenzter physischer Präsenz beizubehalten.

Steuerwohnsitz

Für Golden Visa Inhaber gilt eine lockere Regelung zur physischen Präsenz. Das Gesetz schreibt einen Mindestaufenthalt von 7 Tagen im ersten Jahr und 14 Tagen in jedem folgenden Zweijahreszeitraum vor, weshalb viele Investoren für steuerliche Zwecke gebietsfremd bleiben.

Der Steuerwohnsitz richtet sich nach dem nationalen Einkommensteuergesetz. Eine Person ist steuerlich ansässig, wenn sie sich in einem rollierenden Zwölfmonatszeitraum, der im Steuerjahr beginnt oder endet, mehr als 183 Tage in Portugal aufhält oder wenn sie dort einen gewöhnlichen Wohnsitz hat, der auf die Absicht hindeutet, diesen beizubehalten und zu bewohnen[9]Quelle: Regelung zum Steuerwohnsitz, Portugiesische Regierung.

Steuersätze

Ansässige werden mit progressiven Sätzen von 12,5 bis zu 48% besteuert. Gebietsfremde zahlen einen Pauschalsatz von 25% auf Einkünfte aus nichtselbstständiger Arbeit, selbstständiger Arbeit und Renten aus portugiesischen Quellen, vorbehaltlich von Abkommensvergünstigungen.

Das portugiesische Recht legt zudem endgültige Quellensteuersätze für viele Arten von Kapitalerträgen fest, wobei Ansässige in der Regel mit 28% und Gebietsfremde oft mit 25% belastet werden, ebenfalls mit Abzugsreduzierungen, wo anwendbar.

Golden Visa Inhaber, die ihren Aufenthalt durch eine Unternehmensinvestition oder die Gründung eines Unternehmens in Portugal erhalten, können zudem mit ihren Unternehmensgewinnen der Körperschaftsteuer unterliegen. Der Körperschaftsteuersatz beträgt 20%, und die reguläre Mehrwertsteuer (VAT) liegt bei 23%, wobei ermäßigte Sätze von 13% und 6% auf bestimmte Waren und Dienstleistungen angewendet werden.

Wer in qualifizierte Investmentfonds investiert, kann auf ausgeschüttete Erträge einer Quellensteuer unterliegen. Der typische Satz liegt zwischen 10 und 28%, abhängig von der Art der Einkünfte und etwaigen relevanten Doppelbesteuerungsabkommen mit dem Wohnsitzstaat des Investors.

Pedro Barata,

Leiter des portugiesischen Büros

Viele für das Golden Visa qualifizierte Fonds sind so strukturiert, dass Erträge bis zum Ende des Investitionszeitraums aufgeschoben werden, was es gebietsfremden Investoren ermöglicht, eine portugiesische Steuerbelastung zu minimieren oder aufzuschieben. Da Portugal keine Vermögenssteuer erhebt, fällt auch keine jährliche Steuer auf den Wert der Investition selbst an.

Solange Sie gebietsfremd bleiben, sind Sie nicht verpflichtet, eine portugiesische Steuererklärung abzugeben, es sei denn, Sie beziehen Einkünfte aus portugiesischen Quellen. Selbst in diesen Fällen ist eine Einreichung erst erforderlich, wenn die Einkünfte tatsächlich ausgezahlt werden. Wenn der Fonds die Renditen bis zum Ausstieg aufschiebt, können Sie jegliche Steuerberichterstattung während des Investitionszeitraums vermeiden.

Die steuerliche Behandlung für Inhaber eines Portugal Golden Visa hängt davon ab, ob sie steuerlich ansässig sind und welcher Art ihre Einkünfte sind. Gebietsfremde zahlen einen Pauschalsatz auf Einkünfte aus portugiesischen Quellen, während Ansässige progressiven Sätzen unterliegen, aber oft Abkommensvergünstigungen oder IFICI-Vorteile geltend machen können.

Die folgende Tabelle fasst zusammen, wie verschiedene Einkunftsarten typischerweise für beide Gruppen besteuert werden.

Beispielhafte Steuerergebnisse für Portugal Golden Visa Investoren

Wie beantragt man ein Portugal Golden Visa?

Um das Portugal Golden Visa zu beantragen, müssen Antragsteller die Staatsbürgerschaft eines Nicht-EU- und Nicht-EWR-Landes besitzen und eine qualifizierte Investition über eine der genehmigten Optionen tätigen.

Zu den aktuell im Rahmen des Golden Visa Programms förderfähigen Investitionsoptionen gehören:

- €250.000 in Kunst, Kultur oder die Erhaltung des kulturellen Erbes;

- €500.000+ in einen qualifizierten Investmentfonds;

- €500.000+ in Forschungs- und Entwicklungsaktivitäten;

- €500.000+ in Anteile an portugiesischen Unternehmen mit der Schaffung von mindestens 5 Arbeitsplätzen;

- Gründung eines Unternehmens, das mindestens 10 Arbeitsplätze schafft.

Familienmitglieder, die in den Antrag aufgenommen werden können, sind der Ehepartner des Antragstellers, Kinder unter 26 Jahren und Eltern. Kinder über 18 Jahre und Eltern müssen vom Hauptantragsteller finanziell abhängig sein.

Das Portugal Golden Visa gewährt das Recht, in Portugal zu leben, zu studieren und zu arbeiten, sowie freies Reisen im Schengen-Raum und kann nach 5 Jahren zum Daueraufenthalt führen.

Banele, 34

Besitzer einer Möbelfabrik

Vom Visumstress zur europäischen Freiheit

Banele, ein Unternehmer aus Soweto, erkannte, dass er uneingeschränkten Zugang zu europäischen Lieferanten benötigte. Müde von Visumverzögerungen und geschlossenen Grenzen, entschied er sich für das Golden Visa Portugals als langfristige Lösung.

Er investierte in einen regulierten portugiesischen Investmentfonds. Die Investition sicherte ihm und seiner Familie die Mobilität im Schengen-Raum sowie einen klaren Weg zum Daueraufenthalt nach 5 Jahren.

Heute genießt die Familie die Reisefreiheit, den Ausbau geschäftlicher Beziehungen in der gesamten EU und plant den zukünftigen Umzug nach Portugal – ein Beweis dafür, dass die Fondsoption im Rahmen des Golden Visa ein flexibler und effizienter Weg zur europäischen Aufenthaltserlaubnis bleibt.

Steuerliche Auswirkungen für digitale Nomaden in Portugal

Digitale Nomaden, die in Portugal leben und arbeiten, unterliegen den lokalen Steuervorschriften, abhängig von ihrer Aufenthaltsdauer und ihrem Status. Der Rahmen ermöglicht Entlastungen, Abzüge und Abkommensvorteile, die Portugal zu einer praktischen Basis für Remote-Fachkräfte machen können.

Steuerwohnsitz

Digitale Nomaden erzielen oft Einkünfte aus ausländischen Quellen. Solange sie keine steuerlich Ansässigen in Portugal sind, werden diese ausländischen Einkünfte in Portugal nicht besteuert.

Obwohl sie auf diese Einkünfte nicht besteuert werden, solange sie nicht ansässig werden, ist die Beibehaltung des Status als Gebietsfremder über mehrere Jahre in der Praxis schwierig.

Um eine Aufenthaltserlaubnis zu erneuern oder zu verlängern, müssen digitale Nomaden eine Mindestanzahl an Tagen im Land verbringen, was fast immer die steuerliche Ansässigkeit nach der 183-Tage-Regel Portugals auslöst. Mit anderen Worten: Wer seinen Rechtsstatus langfristig behalten will, wird unweigerlich steuerlich ansässig.

Pedro Barata,

Leiter des portugiesischen Büros

Die Aufenthaltserlaubnis für digitale Nomaden ist mit Mindestaufenthaltsanforderungen verbunden: Die erste Erlaubnis ist für 2 Jahre gültig und erfordert eine physische Präsenz in Portugal von mindestens 16 Monaten innerhalb dieses Zeitraums. Bei der Verlängerung wird der Titel um 3 Jahre verlängert, in denen sich der Inhaber für mindestens 28 Monate in Portugal aufhalten muss.

Einkommensteuer

In Portugal wird das persönliche Einkommen nach einer progressiven Skala von 12,5 bis 48% besteuert. Der Aufenthaltspfad für digitale Nomaden setzt ein Einkommen in Höhe des Vierfachen des nationalen Mindestlohns von €920 pro Monat voraus, sodass die Qualifikationsschwelle bei €3.680 pro Monat liegt, was €44.160 pro Jahr entspricht.

Bei einem zu versteuernden Einkommen von €44.160 befindet sich der Steuerzahler deutlich in der 7. Stufe, in der der Grenzsteuersatz 43,1% beträgt.

Nach der offiziellen Formel für 2025, bei Anwendung des Grenzsteuersatzes auf das Einkommen innerhalb der Stufe und Abzug des Pauschalbetrags, beträgt die Bruttosteuer vor Abzügen etwa €11.220[10]Quelle: Wichtige Erkenntnisse zum Steuerwohnsitz in Portugal für digitale Nomaden, Digital Nomad Tax.

Unter Berücksichtigung der Standardabzüge, die typischerweise von einem Alleinstehenden ohne Unterhaltsberechtigte geltend gemacht werden, beträgt die zu zahlende Steuer rund €9.930, was einem effektiven Satz von fast 23,8% entspricht.

Der effektive Satz steigt mit dem Einkommen und sinkt, wenn die anrechenbaren Abzüge und Gutschriften höher ausfallen. Die genauen Ergebnisse hängen vom Profil des jeweiligen Steuerzahlers ab, einschließlich der über e-Fatura erfassten anerkannten Ausgaben und etwaiger Abkommensentlastungen auf ausländisches Einkommen.

Die folgenden Zahlen zeigen die illustrative Einkommensteuer nach grundlegenden gesetzlichen Mechanismen. Für Portugal bilden wir die Stufenmethode für 2025 ab; für Spanien wenden wir die staatlichen plus regionalen Skalen an; für Italien wenden wir die nationale IRPEF-Skala an. Lokale Zuschläge, Sozialversicherung und persönliche Gutschriften über den Grundfreibetrag hinaus sind, sofern nicht anders vermerkt, ausgeschlossen. Sätze und Stufen beziehen sich auf 2025.

Einkommensteuerbelastung für digitale Nomaden mit einem Jahreseinkommen von €44.160

Land

![]() Portugal

Portugal

Region und Anmerkungen

Nationale Steuertarife 2025, zu versteuerndes Einkommen €44.160

Beispielhafte Steuer,€

10.570

Effektiver Steuersatz

23,9%

Land

![]() Spanien

Spanien

Region und Anmerkungen

Madrid: staatliche + Madrider Steuertarife, abzüglich €5.550 persönlicher Freibetrag

Beispielhafte Steuer,€

8.528

Effektiver Steuersatz

19,3%

Land

![]() Spanien

Spanien

Region und Anmerkungen

Katalonien: staatliche + katalanische Steuertarife, abzüglich €5.550 Freibetrag

Beispielhafte Steuer,€

9.352

Effektiver Steuersatz

21,2%

Land

![]() Italien

Italien

Region und Anmerkungen

Nur nationale IRPEF: keine regionalen oder kommunalen Zuschläge

Beispielhafte Steuer,€

11.256

Effektiver Steuersatz

25,5%

Land | Region und Anmerkungen | Beispielhafte Steuer,€ | Effektiver Steuersatz |

|---|---|---|---|

| Nationale Steuertarife 2025, zu versteuerndes Einkommen €44.160 | 10.570 | 23,9% |

| Madrid: staatliche + Madrider Steuertarife, abzüglich €5.550 persönlicher Freibetrag | 8.528 | 19,3% |

| Katalonien: staatliche + katalanische Steuertarife, abzüglich €5.550 Freibetrag | 9.352 | 21,2% |

| Nur nationale IRPEF: keine regionalen oder kommunalen Zuschläge | 11.256 | 25,5% |

Sozialversicherungsbeitrag

Wenn Sie bei einem ausländischen Unternehmen angestellt sind, muss der Arbeitgeber die portugiesische Sozialversicherung abführen[11]Quelle: Sozialversicherungsbeiträge, PWC. Er behält 11% von Ihrem Gehalt ein und fügt 23,75% aus eigenen Mitteln hinzu, was insgesamt 34,75% ergibt. Basierend auf einem Mindestverdienst von €3.680 pro Monat beträgt Ihr Anteil mindestens €405 pro Monat.

Sie könnten jedoch befreit sein, wenn Sie nachweisen können, dass Sie weiterhin durch das Sozialversicherungssystem Ihres Heimatlandes abgesichert sind. Dies kann der Fall sein, wenn Sie über eine EU-Bescheinigung A1 verfügen oder Ihr Land ein bilaterales Abkommen mit Portugal hat, wie zum Beispiel Großbritannien oder die USA.

Wenn Sie in Portugal selbstständig sind, beträgt der Regelsatz zur Sozialversicherung 21,4%, aber es gibt Vergünstigungen:

-

1. Jahr: keine Sozialversicherungsbeiträge;

-

ab dem 2. Jahr: nur 70% Ihres Einkommens werden für die Beiträge berücksichtigt, was den realen Satz auf etwa 15% senkt;

-

Sie können Ihre Zahlungen zudem um bis zu 25% in 5%-Schritten reduzieren.

Bei einem monatlichen Verdienst von mindestens €3.680 lägen Ihre Sozialversicherungsbeiträge bei nicht weniger als €404.

Erhalt eines Digital Nomad Visums

Um das Portugal Digital Nomad Visum zu beantragen, müssen Antragsteller:

- mindestens 18 Jahre alt sein;

- aus einem Nicht-EU- und Nicht-EWR-Land stammen;

- aus der Ferne arbeiten, entweder über einen Arbeitsvertrag, eine freiberufliche Vereinbarung oder einen Dienstleistungsvertrag, wobei ihre Kunden oder Arbeitgeber ihren Sitz außerhalb Portugals haben müssen.

Familienmitglieder, die in den Antrag aufgenommen werden können, sind der Ehepartner des Antragstellers, Kinder und Eltern. Eltern oder Kinder über 18 Jahre müssen vom Hauptantragsteller finanziell abhängig sein.

Das Mindesteinkommen ist auf das Vierfache des nationalen Mindestlohns festgelegt. Das bedeutet ein Einkommen von mindestens €3.680 pro Monat aus allen Quellen.

Antragsteller müssen zudem einen Unterkunftsnachweis in Portugal erbringen und ausreichende finanzielle Ersparnisse nachweisen. Das Minimum beträgt €11.040, was 12 portugiesischen Mindestlöhnen entspricht. Bei einem Antrag mit Familienmitgliedern erhöhen sich die erforderlichen Ersparnisse: €5.520 für jeden Ehepartner oder Elternteil und €3.312 für jedes abhängige Kind.

Von 10.000+ Investoren geschätzt

Werden Sie das portugiesische Visum für digitale Nomaden erhalten?

Steuerpflichten für Rentner und andere Inhaber des Portugal D7-Visums

Inhaber des D7-Visums, die Portugal zu ihrem Hauptwohnsitz machen, unterliegen den lokalen Steuervorschriften, sobald sie die Kriterien für die Ansässigkeit erfüllen. Ihr Einkommen, ob aus Renten, Investitionen oder anderen Quellen, wird nach dem progressiven Steuersystem Portugals bewertet, wobei zahlreiche Entlastungen und Befreiungen die effektive Belastung senken können.

Der D7-Rahmen wird oft als vorteilhaft für Rentner angesehen, die ein stabiles und transparentes Steuerumfeld innerhalb der Europäischen Union suchen.

Steuerwohnsitz

Ein Inhaber des D7-Visums wird steuerlich ansässig, wenn er sich innerhalb eines 12-Monats-Zeitraums, der im Steuerjahr beginnt oder endet, mehr als 183 Tage in Portugal aufhält oder wenn er dort einen gewöhnlichen Wohnsitz unterhält, der auf die Absicht hindeutet, diesen zu bewohnen.

Ansässige werden auf ihr weltweites Einkommen besteuert, während Gebietsfremde nur auf Einkünfte aus portugiesischen Quellen besteuert werden.

Jüngste Daten zeigen, dass Amerikaner in Rekordzahl auf das D7-Visum Portugals setzen[12]Quelle: Interesse von US-Amerikanern am D7-Visum Portugals, Schengenvisainfo. Ende 2024 stiegen die Anträge aus den Vereinigten Staaten im Vergleich zu den vorangegangenen drei Monaten fast um das Vierfache, und fast 90% der amerikanischen Antragsteller interessierten sich speziell für das D7-Visum anstatt für Optionen wie das Digital Nomad- oder Golden Visa.

Von 10.000+ Investoren geschätzt

Werden Sie das portugiesische D7-Visum für passives Einkommen erhalten?

Renten und Kapitalerträge

Renteneinkünfte werden als Kategorie H besteuert und folgen der Einkommensteuertabelle, wobei der Spitzensteuersatz bei fast 48% liegt. Die tatsächliche Steuerschuld hängt von Freibeträgen und der endgültigen Veranlagung ab.

Portugal erhebt keine separate Erbschaft- oder Schenkungsteuer. Stattdessen kann eine Stempelsteuer auf unentgeltliche Übertragungen anfallen, wobei Übertragungen an Ehepartner, Nachkommen und Vorfahren befreit sind. Viele Rentner betrachten dies als Teil der Steuenvorteile Portugals für Familien.

Jeremy Alson,

Investor

Von der Sicherheit zur Strategie für einen Steuergewinn

Eine vierköpfige Familie aus dem Vereinigten Königreich erhielt Portugals D7-Visum für Stabilität und Sicherheit innerhalb der EU. Sobald sie mehr als 183 Tage im Jahr im Land verbrachten, wurden sie steuerlich ansässig und entdeckten das familienfreundliche Steuersystem Portugals.

Ohne Erbschaft- oder Schenkungsteuer und mit Befreiungen von der Stempelsteuer zwischen Ehegatten, Eltern und Kindern wurde die Nachfolgeplanung einfacher. Die Abstimmung ihres Einkommens auf Doppelbesteuerungsabkommen reduzierte Überschneidungen und verbesserte die Klarheit bei der Quellensteuer.

Infolgedessen erreichte die Familie einen niedrigeren effektiven Steuersatz, berechenbare jährliche Erklärungen und einen reibungsloseren langfristigen Aufenthaltspfad – ein Beweis für die praktischen Steuervorteile Portugals im Rahmen des D7-Visums.

Sozialversicherung und Gesundheitswesen

Portugiesische Sozialversicherungsbeiträge fallen bei Beschäftigung und Selbstständigkeit an. Die meisten Rentner, die lediglich Renteneinkünfte beziehen, müssen in Portugal keine Beiträge leisten.

Falls ein Rentner eine selbstständige Tätigkeit in Portugal aufnimmt, berechnet das System für unabhängige Erwerbstätige im Allgemeinen 21,4% auf eine Beitragsbasis, die üblicherweise 70% der jüngsten in Rechnung gestellten Einkünfte entspricht, mit Standardentlastungen. Der Zugang zur staatlichen Gesundheitsversorgung richtet sich nach dem Aufenthaltsstatus und der Anmeldung.

Erhalt eines D7-Visums

Um das Portugal D7-Visum zu beantragen, müssen Antragsteller:

- mindestens 18 Jahre alt sein;

- aus einem Nicht-EU- und Nicht-EWR-Land stammen;

- ein stabiles passives Einkommen oder eine Rente nachweisen, die den Mindestschwellenwert von €920 erreicht;

- einen Unterkunftsnachweis in Portugal und eine Krankenversicherung vorlegen.

Ehepartner oder Partner, Kinder unter 26 Jahren und Eltern des Hauptantragstellers können mit einbezogen werden. Volljährige Kinder und Eltern müssen finanziell abhängig sein, um sich zu qualifizieren.

Antragsteller müssen ein regelmäßiges passives Einkommen nachweisen, das dem portugiesischen Mindestlohn entspricht oder darüber liegt. Ein Einzelantragsteller sollte mindestens €11.040 pro Jahr nachweisen, plus zusätzliche Beträge für Familienmitglieder: €5.520 für jeden Ehepartner oder Elternteil und €2.760 für jedes abhängige Kind.

Antragsteller müssen zudem Ersparnisse auf einem portugiesischen oder ausländischen Bankkonto vorhalten. Der Basiswert beträgt das Zwölffache des Mindestlohns, €11.040, mit denselben Zuschlägen für Familienmitglieder.

Einkommensteuerbelastung für D7-Visum-Rentner mit einem Jahreseinkommen von €11.040

Land

![]() Portugal

Portugal

Region und Anmerkungen

Nationale Steuertarife 2025, zu versteuerndes Einkommen €11.040, Renten der Kategorie H

Beispielsteuer

€950

Effektiver Steuersatz

8,6%

Land

![]() Spanien

Spanien

Region und Anmerkungen

Madrid: staatliche + regionale Steuertarife, nach €5.550 Freibetrag

Beispielsteuer

€1.180

Effektiver Steuersatz

10,7%

Land

![]() Italien

Italien

Region und Anmerkungen

Nur nationaler IRPEF-Steuertarif

Beispielsteuer

€1.380

Effektiver Steuersatz

12,5%

Land | Region und Anmerkungen | Beispielsteuer | Effektiver Steuersatz |

|---|---|---|---|

| Nationale Steuertarife 2025, zu versteuerndes Einkommen €11.040, Renten der Kategorie H | €950 | 8,6% |

| Madrid: staatliche + regionale Steuertarife, nach €5.550 Freibetrag | €1.180 | 10,7% |

| Nur nationaler IRPEF-Steuertarif | €1.380 | 12,5% |

Wie man in Portugal Steuern zahlt: Schritt-für-Schritt-Verfahren

Steuern in Portugal zu zahlen ist ein strukturierter Prozess, der Registrierung, Einreichung und Zahlung umfasst.

Das Steuerjahr läuft vom 1. Januar bis zum 31. Dezember. Abzüge werden das ganze Jahr über via e-Fatura erfasst und im Februar überprüft. Die Steuererklärung wird online zwischen dem 1. April und dem 30. Juni eingereicht.

Unten ist ein klarer Weg aufgeführt, dem Expats, digitale Nomaden, Golden Visa und D7-Inhaber normalerweise folgen.

10 Tage

Eine Steuernummer beantragen

Jeder Steuerzahler benötigt eine Número de Identificação Fiscal (NIF), um mit dem Steuersystem zu interagieren. Diese Nummer wird für die Kontoeröffnung, den Abschluss von Verträgen, den Kauf oder die Miete von Immobilien und natürlich für die Steuererklärung benötigt.

Immigrant Invest kann Inhabern des Golden Visa und anderer langfristiger Visa helfen, eine NIF aus der Ferne zu beantragen.

Jeder Steuerzahler benötigt eine Número de Identificação Fiscal (NIF), um mit dem Steuersystem zu interagieren. Diese Nummer wird für die Kontoeröffnung, den Abschluss von Verträgen, den Kauf oder die Miete von Immobilien und natürlich für die Steuererklärung benötigt.

Immigrant Invest kann Inhabern des Golden Visa und anderer langfristiger Visa helfen, eine NIF aus der Ferne zu beantragen.

1 Tag

Registrierung im Finanzportal

Nach Erhalt Ihrer NIF müssen Sie sich bei Portal das Finanças registrieren, der Online-Plattform der portugiesischen Steuerbehörde Autoridade Tributária e Aduaneira. Die Registrierung ermöglicht den Zugriff auf Ihren persönlichen Steuerbereich, in dem Sie Abzüge einsehen, Belege herunterladen und Erklärungen einreichen können.

Nach Erhalt Ihrer NIF müssen Sie sich bei Portal das Finanças registrieren, der Online-Plattform der portugiesischen Steuerbehörde Autoridade Tributária e Aduaneira. Die Registrierung ermöglicht den Zugriff auf Ihren persönlichen Steuerbereich, in dem Sie Abzüge einsehen, Belege herunterladen und Erklärungen einreichen können.

Während des Steuerjahres

Ausgaben mit Ihrer NIF erfassen

Portugals Abzugssystem ist mit Ihrer NIF verknüpft. Wenn Sie für Gesundheit, Bildung oder andere abzugsfähige Leistungen bezahlen, verlangen Sie immer eine Rechnung mit Ihrer NIF. Diese Rechnungen erscheinen automatisch im e-Fatura-System und werden am Jahresende zur Berechnung der Abzüge verwendet.

Portugals Abzugssystem ist mit Ihrer NIF verknüpft. Wenn Sie für Gesundheit, Bildung oder andere abzugsfähige Leistungen bezahlen, verlangen Sie immer eine Rechnung mit Ihrer NIF. Diese Rechnungen erscheinen automatisch im e-Fatura-System und werden am Jahresende zur Berechnung der Abzüge verwendet.

1—2 Tage

Die jährliche IRS-Erklärung vorbereiten

Die jährliche Einkommensteuererklärung für natürliche Personen, Declaração Modelo 3, muss zwischen dem 1. April und dem 30. Juni online für das vorangegangene Steuerjahr eingereicht werden. Ansässige deklarieren ihr weltweites Einkommen, während Gebietsfremde nur Einkünfte aus portugiesischen Quellen angeben.

Das System füllt viele Daten bereits aus, aber es ist wichtig, die Richtigkeit zu prüfen und ausländische Einkünfte oder Abzüge hinzuzufügen.

Die jährliche Einkommensteuererklärung für natürliche Personen, Declaração Modelo 3, muss zwischen dem 1. April und dem 30. Juni online für das vorangegangene Steuerjahr eingereicht werden. Ansässige deklarieren ihr weltweites Einkommen, während Gebietsfremde nur Einkünfte aus portugiesischen Quellen angeben.

Das System füllt viele Daten bereits aus, aber es ist wichtig, die Richtigkeit zu prüfen und ausländische Einkünfte oder Abzüge hinzuzufügen.

Während des Steuerjahres

Abzüge prüfen und bestätigen

Vor der Einreichung können Steuerzahler ihre Abzüge im Portal e-Fatura überprüfen. Ausgaben für Gesundheit, Bildung, Wohnen und allgemeine Familienkosten werden automatisch zusammengefasst, aber Sie können Einträge während des Überprüfungszeitraums im Februar korrigieren oder beanstanden.

Vor der Einreichung können Steuerzahler ihre Abzüge im Portal e-Fatura überprüfen. Ausgaben für Gesundheit, Bildung, Wohnen und allgemeine Familienkosten werden automatisch zusammengefasst, aber Sie können Einträge während des Überprüfungszeitraums im Februar korrigieren oder beanstanden.

1 Tag

Zahlungen begleichen oder Rückerstattungen erhalten

Sobald die Steuererklärung bearbeitet ist, berechnet die Steuerbehörde den Saldo. Wenn Sie Steuern schulden, erhalten Sie eine elektronische Zahlungsreferenz zur Begleichung über ein portugiesisches Bankkonto oder einen Geldautomaten.

Rückerstattungen werden in der Regel innerhalb weniger Wochen nach der Veranlagung direkt auf Ihr Bankkonto überwiesen.

Sobald die Steuererklärung bearbeitet ist, berechnet die Steuerbehörde den Saldo. Wenn Sie Steuern schulden, erhalten Sie eine elektronische Zahlungsreferenz zur Begleichung über ein portugiesisches Bankkonto oder einen Geldautomaten.

Rückerstattungen werden in der Regel innerhalb weniger Wochen nach der Veranlagung direkt auf Ihr Bankkonto überwiesen.

Juli, September und Dezember

Vorauszahlungen und Sozialversicherung leisten, falls erforderlich

Selbstständige müssen zudem vierteljährliche Steuervorauszahlungen im Juli, September und Dezember leisten, die auf dem Einkommen des Vorjahres basieren. Sozialversicherungsbeiträge werden gesondert über das Sozialversicherungsportal gemeldet und gezahlt, die Fristen liegen meist auf dem 20. Tag des Folgemonats.

Selbstständige müssen zudem vierteljährliche Steuervorauszahlungen im Juli, September und Dezember leisten, die auf dem Einkommen des Vorjahres basieren. Sozialversicherungsbeiträge werden gesondert über das Sozialversicherungsportal gemeldet und gezahlt, die Fristen liegen meist auf dem 20. Tag des Folgemonats.

Senkung der Einkommensteuer in Portugal durch Befreiungen und Abzüge

Portugal bietet Abzüge, Gutschriften und Befreiungen an, die Ihre effektive Einkommensteuerlast senken können. Die Steuerzahlen dienen der Veranschaulichung. Für eine maßgeschneiderte Analyse vermitteln wir Ihnen den Kontakt zu einem lizenzierten portugiesischen Steuerberater.

Neue Immobilienentlastung für junge Käufer

Käufer im Alter von 18 bis 35 Jahren, die ihren ersten ständigen Wohnsitz erwerben, sind beim Kauf von Immobilien bis zu einem Wert von €324.058 sowohl von der Grunderwerbsteuer als auch von der Stempelsteuer befreit[13]Quelle: Steuerbefreiungen für junge Käufer, Idealista.

Für Immobilien mit einem Preis zwischen €316.772 und 633.453 gilt eine Teilbefreiung: Die kommunale Grunderwerbsteuer wird nur auf den Betrag erhoben, der über dem Schwellenwert liegt, und zwar mit einem Satz von 8%.

Bis Mai 2025 hatten fast 43.000 junge Menschen diese Befreiung in Anspruch genommen und damit Transaktionssteuern im Vorfeld gespart. Der durchschnittliche Kaufpreis lag bei etwa €180.000.

Persönliche Abzüge und Gutschriften

In Portugal können Steuerzahler ihre jährliche Einkommensteuer last senken, indem sie Abzüge und Gutschriften für alltägliche Ausgaben geltend machen. Diese Freibeträge berücksichtigen wesentliche Kosten wie Gesundheit, Bildung und Wohnen sowie familiäre Verpflichtungen.

Nachfolgend sind die wichtigsten Kategorien mit ihren jeweiligen Grenzen aufgeführt:

- Gesundheitsausgaben: bis zu 15% der förderfähigen Kosten, begrenzt auf etwa €1.000 pro Haushalt.

- Bildungskosten: bis zu 30% der Ausgaben, mit einer Obergrenze von €800 pro Unterhaltsberechtigtem.

- Wohnen: Hypothekenzinsen für Kredite auf den Hauptwohnsitz, die vor 2011 abgeschlossen wurden — bis zu 15% der gezahlten Zinsen, maximal €296.

- Allgemeine Familienkosten: ein breiter Freibetrag von 35% der Haushaltsausgaben, gedeckelt auf €250 pro Steuerzahler.

- Unterhaltsberechtigte: jedes Kind unter 3 Jahren ermöglicht einen Abzug von €726, ältere Unterhaltsberechtigte €600.

Miet- und Immobilienerträge

Wartungs- und Reparaturkosten sind zu 30% von den Bruttomieteinnahmen abzugsfähig, sofern die Kosten durch Rechnungen belegt sind, die mit Ihrer NIF verknüpft sind.

Kosten für Arbeiten vor der Vermietung können bis zu 24 Monate vor Beginn eines Mietverhältnisses ebenfalls abgezogen werden.

Überblick über Portugals neues IFICI-Sondersteuerregime

Portugal hat das Regime für nicht gewöhnliche Ansässige (NHR) für Neueinsteiger geschlossen und durch einen neuen Anreiz für qualifizierte Talente ersetzt. Mit dem Staatshaushalt 2024 wurde der Steueranreiz für wissenschaftliche Forschung und Innovation (IFICI) gemäß Artikel 58-A des Steuervergünstigungsgesetzes geschaffen; detaillierte Regeln wurden im Dezember 2024 durch die Verordnung 352‑2024‑1 erlassen[14]Quelle: IFICI-Verordnung, Regierungsverfügung Nr. 352/2024/1.

Was das IFICI bietet

Das IFICI-Regime gewährt einen pauschalen Einkommensteuersatz von 20% auf Einkünfte aus nichtselbstständiger und selbstständiger Arbeit, die in Portugal durch förderfähige Tätigkeiten erzielt werden. Der Vorteil gilt für 10 aufeinanderfolgende Jahre, beginnend mit dem Jahr, in dem die Person steuerlich ansässig wird. Arbeitgeber und Kunden wenden den Quellensteuersatz von 20% an, sobald die Registrierung für das Regime bestätigt ist.

Ausländische Einkünfte der Kategorien E, F und G, einschließlich Dividenden, Zinsen, Mieterträgen und Kapitalgewinnen, sind von der portugiesischen Besteuerung befreit, solange das Regime gilt. Die einzige Ausnahme betrifft Einkünfte aus Jurisdiktionen der schwarzen Liste, die einem Satz von 35% unterliegen.

Wer sich qualifizieren kann

Sie müssen in Portugal steuerlich ansässig werden, dürfen in keinem der vorangegangenen fünf Jahre dort ansässig gewesen sein und müssen eine förderfähige Tätigkeit ausüben. Das Gesetz listet Hochschulbildung und wissenschaftliche Forschung, qualifizierte Rollen bei produktiven Investitionen, hochqualifizierte Berufe in exportierenden oder investitionsgestützten Unternehmen sowie Tätigkeiten auf, die von AICEP oder IAPMEI als wirtschaftlich relevant anerkannt sind.

Sektorenlisten und Kompetenzprüfungen sind in der Verordnung sowie in nachfolgenden Bekanntmachungen von AICEP, IAPMEI, FCT, ANI und Startup Portugal festgelegt.

Wie man beitritt

Das IFICI-Regime muss nach Erlangung der portugiesischen steuerlichen Ansässigkeit und vor Abgabe der ersten jährlichen Steuererklärung, in der der Anreiz beansprucht wird, beantragt werden.

Die Registrierung erfolgt über das offizielle Finanzportal, das die Liste der erforderlichen Dokumente enthält und die zuständigen Stellen (AICEP, IAPMEI, FCT, ANI oder Startup Portugal) je nach Tätigkeit benennt.

Wie Expats eine Doppelbesteuerung vermeiden können

Portugal nutzt Doppelbesteuerungsabkommen und inländische Anrechnungsregeln, um zu verhindern, dass dasselbe Einkommen zweimal besteuert wird. Abkommen legen fest, wer als ansässig gilt, welcher Staat zuerst besteuert und wie der andere Staat die Steuer durch Anrechnung oder Befreiung entlasten muss.

Portugal unterhält langjährige Abkommen sowohl mit den Vereinigten Staaten als auch mit dem Vereinigten Königreich, und die Europäische Kommission bietet einen Überblick darüber, wie Doppelbesteuerungsabkommen EU-weit funktionieren.

Ein gängiger Weg zur Vermeidung der Doppelbesteuerung umfasst:

- Bestätigung der steuerlichen Ansässigkeit in Portugal oder im Heimatland, abhängig von der Anzahl der verbachten Tage und anderer Kriterien zur Vermeidung von Interessenkollisionen;

- Anwendung der Tie-Breaker-Regel des Abkommens, falls beide Staaten die Person als steuerlich ansässig betrachten, um zu bestimmen, welches Land das primäre Besteuerungsrecht hat;

- Sicherstellung des korrekten Quellensteuersatzes gemäß dem Abkommen, zum Beispiel reduzierte Sätze auf Dividenden oder Zinsen, wenn eine Abkommensentlastung beansprucht wird;

- Beantragung einer Anrechnung oder Befreiung im anderen Land bei der Abgabe der jährlichen Steuererklärung, um bereits gezahlte Steuern auszugleichen und eine Doppelbesteuerung zu vermeiden.

Die Vereinigten Staaten und das Vereinigte Königreich veröffentlichen jeweils offizielle Leitfäden dazu, wie Anrechnungen berechnet werden und wie die Entlastung mit den inländischen Vorschriften interagiert.

US-Bürger werden auf ihr weltweites Einkommen besteuert, selbst wenn sie in Portugal leben. Die Doppelbesteuerung wird durch die ausländische Steueranrechnung (Foreign Tax Credit), die mit dem Formular 1116 geltend gemacht wird, sowie durch den Ausschluss ausländischer Erwerbseinkünfte und Wohnungsbaubestimmungen (Foreign Earned Income Exclusion) auf dem Formular 2555 gemildert, sofern die Voraussetzungen erfüllt sind[15]Quelle: Foreign Tax Credit, IRS.

Der Internal Revenue Service (IRS) weist darauf hin, dass Einkünfte, die unter den Ausschluss ausländischer Erwerbseinkünfte fallen, nicht zusätzlich eine ausländische Steueranrechnung generieren.

Die Vereinigten Staaten und Portugal haben ein umfassendes Einkommensteuerabkommen, das 1994 unterzeichnet wurde und seit 1995 in Kraft ist. Es teilt die Besteuerungsrechte nach Einkunftsart auf und unterstützt die Steueranrechnung.

Im Vereinigten Königreich Ansässige mit ausländischen Einkünften können eine Entlastung durch ausländische Steueranrechnung beanspruchen, sodass die britische Steuer um die in Portugal korrekt gezahlte Steuer reduziert wird, vorbehaltlich von Abkommensgrenzen und britischen Obergrenzen. Das HMRC-Infoblatt HS263 erklärt die Berechnung der Anrechnungsentlastung, und das Double Taxation Relief Manual bietet länderspezifische Hinweise für Portugal[16]Quelle: Entlastung für gezahlte ausländische Steuern, GOV UK.

Das Vereinigte Königreich und Portugal haben ein Doppelbesteuerungsabkommen, das seit 1970 in Kraft ist und weiterhin den Rahmen für die Aufteilung der Besteuerungsrechte zwischen den beiden Staaten bildet.

Steueroptimierung für Unternehmen in Portugal

Hauptsteuersätze und Zuschläge. Die Körperschaftsteuer auf dem Festland beträgt 20% für Geschäftsjahre, die am oder nach dem 1. Januar 2025 beginnen. Kommunale Zuschläge (Derrama) können bis zu 1,5% betragen. Ein staatlicher Zuschlag (Derrama Estadual) fällt gestaffelt mit 3%, 5% und 9% oberhalb bestimmter Gewinnstufen an[17]Quelle: Steuern auf Unternehmenseinkommen, PWC.

Regionale Sätze. Madeira und die Azoren gewähren eine Ermäßigung von 30% auf den Festlandssatz[18]Quelle: Steuerliche Vorteile auf Madeira, MIBC. Im Jahr 2025 ergibt dies in beiden Regionen eine Körperschaftsteuer von nominal 14%, wobei weitere lokale Maßnahmen in Madeira den Satz von 14% bestätigen.

Beteiligungsfreistellung (Participation Exemption). Portugal befreit qualifizierte Dividenden und Kapitalgewinne von der Körperschaftsteuer im Rahmen des Beteiligungsfreistellungsverfahrens, das im Körperschaftsteuergesetz festgelegt ist[19]Quelle: Einkommensermittlung, PWC. Zu den wichtigsten Bedingungen gehören Mindesthaltedauern und weitere Prüfungen gemäß den Artikeln 51 bis 51-C.

F&E-Steuergutschrift SIFIDE II. Unternehmen können 32,5% der förderfähigen F&E-Kosten auf die Körperschaftsteuer anrechnen, plus zusätzliche 50% auf den Anstieg gegenüber dem Durchschnitt der vorangegangenen zwei Jahre bis zu €1,5 Mio. Euro[20]Quelle: Steuergutschriften und Anreize, PWC. Das Programm wird von der Nationalen Innovationsagentur verwaltet, die entsprechende praktische Leitfäden zur Verfügung stellt.

Patent Box. Einkünfte aus qualifiziertem geistigem Eigentum profitieren von einer Befreiung in Höhe von 85%, die an den OECD-Nexus-Ansatz angepasst ist, was die effektive Steuer auf diese IP-Einkünfte erheblich senkt.

Steuerliche Verluste. Der Vortrag von steuerlichen Verlusten ist zeitlich nicht begrenzt. Der Abzug ist in jedem einzelnen Jahr auf 65% des steuerpflichtigen Gewinns begrenzt, mit detaillierten Regeln in Artikel 52 des Körperschaftsteuergesetzes[21]Quelle: Steuerleitfaden, PWC.

Mehrwertsteuerliche Aspekte. Portugals Mehrwertsteuer hat einen Regelsatz von 23%, mit ermäßigten und mittleren Sätzen für bestimmte Lieferungen. Die Optimierung von Lieferketten, Exportbehandlungen und innergemeinschaftlichen Verfahren kann den Cashflow verbessern.

5% Körperschaftsteuer für in Madeira ansässige Unternehmen. Das Madeira International Business Centre (MIBC) bietet eine Körperschaftsteuer von nominal 5% auf qualifizierte Gewinne an. Dies gilt für neu lizenzierten Unternehmen bis zum 31. Dezember 2026, wobei der 5%-Satz bis zum 31. Dezember 2028 gewährt wird[22]Quelle: Steuersystem auf Madeira, MIBC.

Für Aktivitäten außerhalb des MIBC beträgt der allgemeine regionale Körperschaftsteuersatz Madeiras im Jahr 2025 14% sowie 11,2% für die ersten €50.000 des steuerpflichtigen Gewinns für qualifizierte KMU.

Exportorientierte Service-Hubs, Holding- und Treasury-Zentren, die Portugals Beteiligungsfreistellung nutzen, sowie Mid-Caps, die Teams auf der Insel aufbauen, können ihren effektiven Steuersatz erheblich senken und gleichzeitig innerhalb des portugiesischen Abkommensnetzwerks und des EU-Rechts bleiben.

Madeira kombiniert den Lebensstil einer Atlantikinsel mit einem der wettbewerbsfähigsten Körperschaftsteuersysteme in der EU

Abschließende Überlegungen zur Steueroptimierung in Portugal

- Ihr steuerliches Ergebnis in Portugal hängt in erster Linie vom Status der Ansässigkeit und von der Quelle Ihres Einkommens ab. Ansässige unterliegen progressiven Einkommensteuerstufen von etwa 12,5 bis 48%, während Gebietsfremde im Allgemeinen mit 25% auf Einkünfte aus portugiesischen Quellen besteuert werden.

- Das neuere IFICI-Regime kann förderfähige Einkünfte aus nichtselbstständiger und selbstständiger Arbeit für 10 Jahre auf 20% festschreiben, während ausländische Dividenden, Zinsen, Mieten und Gewinne in der Regel befreit sind, sofern sie nicht aus Jurisdiktionen auf der schwarzen Liste stammen.

- Golden Visa Investoren bleiben oft gebietsfremd und nutzen Fondskonstruktionen, die Erträge bis zum Ausstieg aufschieben.

- Digitale Nomaden müssen ihre Planung auf den 183-Tage-Test und die Mindestpräsenzregeln ihrer Aufenthaltserlaubnis ausrichten und nach Eintritt der Ansässigkeit Abkommensvergünstigungen nutzen.

- D7-Rentner konzentrieren sich auf die Rentenbesteuerung und auf Portugals familienfreundlichen Rahmen ohne separate Erbschaft- oder Schenkungsteuer und mit Befreiungen für Übertragungen zwischen Ehegatten, Eltern und Kindern.

- Madeira bietet einen deutlichen Vorteil durch das International Business Centre, in dem qualifizierte Gewinne mit 5% besteuert werden können, neben umfangreichen Entlastungen bei der Quellensteuer und lokalen Steuern.

Immigrant Invest ist ein lizenzierter Agent für Staatsbürgerschafts- und Aufenthaltsprogramme durch Investition in der EU, der Karibik, Asien und dem Nahen Osten. Profitieren Sie von unserer weltweiten Erfahrung aus 15 Jahren — vereinbaren Sie einen Termin mit unseren Experten für Investitionsprogramme.