Portekiz, fiili yükün ana oranlara, ikamet durumuna, mevcut kesintilere ve uluslararası vergi anlaşmalarına erişime bağlı olduğu, Avrupa’daki en esnek vergi sistemlerinden birini sunmaktadır.

Bazı profesyoneller için %20 sabit vergi sunan IFICI rejimi ve sadece %5 olan Madeira kurumlar vergisi oranı ile akıllıca bir planlama büyük fark yaratabilir. Pratikte pek çok kişi, standart vergi dilimlerinin gösterdiğinden daha az ödeme yapmaktadır.

Portekiz’in Golden Visa, D7 vizesi veya Dijital Göçebe vizesine başvuranlar için gelirin nasıl vergilendirildiğini ve iki kez vergilendirilmekten nasıl kaçınılacağını bilmek önemlidir.

Portekiz'de vergi sistemi nasıl işler?

Portekiz’in vergi sistemi artan oranlı kişisel oranları yatırımcıları, profesyonelleri ve emeklileri çekmek için tasarlanmış özel teşviklerle birleştirir. Vergi optimizasyonu üç ana faktöre bağlıdır: ikamet durumu, gelirin bileşimi ve çifte vergi anlaşması kapsamı; ancak aynı zamanda Portekiz’i AB ülkeleri arasında farklı kılan yapısal özellikler de önem taşır.

Portekiz uzun süre vergi dostu olarak görüldü, bu da büyük ölçüde Alışılmış Olmayan İkamet (NHR) rejimi sayesindeydi. NHR 2012—2018’de zirveye ulaştı ve Fransa, İtalya ve Brezilya’dan gelen binlerce yabancıyı, özellikle de emekli maaşları önce vergisiz, ardından 2020’den itibaren %10 sabit oranla vergilendirilen emeklileri çekti; yabancı sakinlerin sayısı yaklaşık 480.000’e ulaştı ve 2019 dolaylarında 500.000’i aştı[1]Kaynak: Portekiz’de ikamet eden yabancıların sayısı, Portekiz İçişleri Bakanı.

Portekiz vergi optimizasyonu ikamet durumu, gelir dağılımı ve anlaşma ağına göre şekillenir, ancak aynı zamanda bireyler ve aileler için önemli olan yapısal Portekiz vergi avantajlarını da yansıtır.

10.000+ yatırımcının tercihi

Portekiz'de yatırım yoluyla oturum izni alacak mısınız?

Temel yapısal avantajlar

Portekiz’de genel bir servet vergisi ve ayrı bir miras veya intikal vergisi yoktur. Bunun yerine, karşılıksız devirlerde damga vergisi uygulanır ancak eşler, ebeveynler ve çocuklar arasındaki devirler tamamen muaftır.

Mülk sahipleri nispeten düşük yıllık belediye oranlarından yararlanır ve belirlenen eşiklerin altındaki ana konutlar indirimli veya sıfır IMI (belediye emlak vergisi) için uygun olabilir.

Vergilendirmenin ana kategorileri:

- Kişisel gelir vergisi: Efektif oranları önemli ölçüde düşüren kesintiler ve kredilerle birlikte %12,5’ten %48’e kadar artan oranlıdır[2]Kaynak: Kişisel Gelir Vergisi, Portekiz Hükümeti.

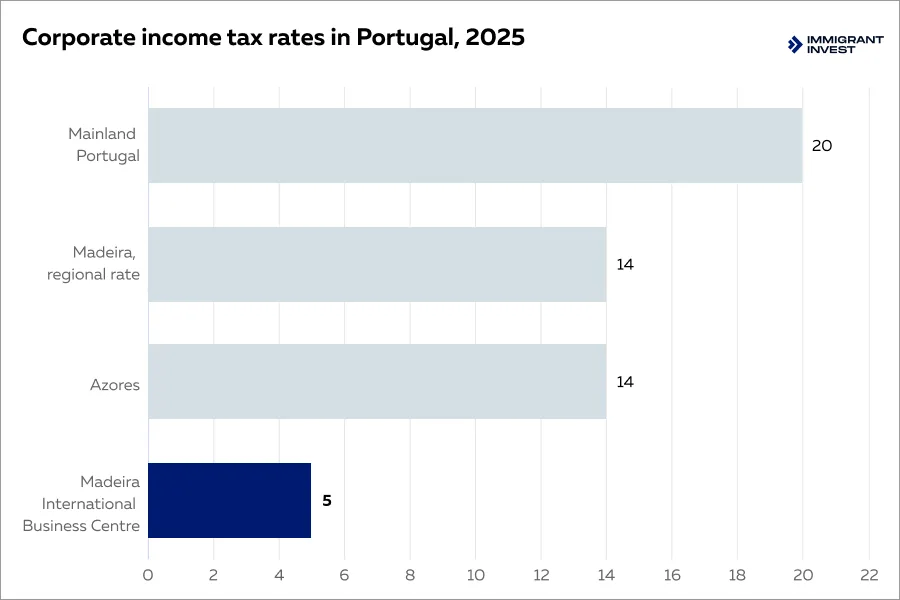

- Kurumlar vergisi: Anakara üzerinde %20, Madeira ve Azorlar’da %14’e indirilmiştir ve Madeira Uluslararası İş Merkezi içinde sadece %5’tir[3]Kaynak: Kurumlar Vergisi, Portekiz Hükümeti.

- Katma değer vergisi: Standart oran %23 olup, belirli mal ve hizmetler için %13 ve %6’lık indirimli oranlar uygulanır[4]Kaynak: Katma Değer Vergisi, Portekiz Hükümeti.

- Emlak vergileri: %7,5’e kadar IMT devir vergisi[5]Kaynak: Imposto Municipal sobre as Transmissões Onerosas de Imóveis, IMT, PWC ve mülk değerine ve konumuna bağlı olarak %0,3 ile %0,45 arasında yıllık IMI vergisi[6]Kaynak: Imposto Municipal sobre Imóveis, IMI, PWC.

NHR’den IFICI’ye — yeni rejim

10 yıl boyunca sabit oranlar ve yabancı gelir muafiyetleri sunan eski Alışılmış Olmayan İkamet rejimi, 2023 sonunda yeni katılımcılara kapatıldı. Yerine 2024 yılında başlatılan IFICI rejimi (Incentivo Fiscal à Investigação Científica e Inovação) getirildi.

IFICI, uygun Portekiz kazançları üzerinden 10 yıla kadar %20 sabit kişisel gelir vergisi oranı sağlar ve kara listeye alınmış yargı yetki alanlarından elde edilmediği sürece çoğu yabancı temettü, faiz, kira geliri ve sermaye kazancını vergilendirmeden muaf tutar.

Bu unsurlar birlikte, Portekiz’in vergi optimizasyonu çerçevesinin sadece ailelerle sınırlı olmadığını göstermektedir: Şeffaf kuralların, anlaşma korumasının ve öngörülebilir teşviklerin birleşimi yoluyla yatırımcılara, girişimcilere ve becerikli profesyonellere de fayda sağlar.

Kanuni vergi oranları ile efektif oranların karşılaştırılması

Kanuni (de jure) oranlar, yasalarla belirlenen yasal dilimler ve sabit oranlardır. Efektif oran, indirimler, istisnalar, krediler ve zamanlama dikkate alındıktan sonra fiilen vergi olarak ödenen gelirin payıdır. Bu iki rakam genellikle birbirinden ayrılır.

Efektif oranı şekillendiren unsurlar:

- Kişisel muafiyetler ve hedeflenen indirimler vergi matrahını azaltır.

- Gelir kategorileri; maaş, temettü, faiz, kiralar ve kazançlar gibi farklı çizelgeleri veya tevkifatları takip eder.

- Belediye ve bölge özellikleri faturaya eklenebilir veya maliyeti dengeleyebilir.

- Sosyal güvenlik ayrı kurallar altında hesaplanır ancak çalışan ve serbest meslek sahibi işçiler için genel yükü değiştirir.

- Dağıtımların ve kazançların gerçekleştirilme zamanlaması, belirli bir yılda hangi dilimin geçerli olacağını etkiler.

Örnek: Gelir zamanlamasının Portekiz vergi dilimleri üzerindeki etkisi, 2025

Eğer €15,000 tutarındaki kazanç, örneğin itfaya kadar fon içinde yeniden yatırım yapılarak 2026’ya ertelenirse, 2025 yılı vergiye tabi geliri €35,000 düzeyinde kalır; bu da yaklaşık %39 marjinal oranlı 6. dilime girer ve toplam vergisi yaklaşık €7,700 olur.

Yatırımcı, geliri yıllara yayarak vergide kabaca €4,300 tasarruf eder ve daha düşük bir efektif dilimde kalır. Portekiz Golden Visa yatırımcıları için tasarlanmış birçok düzenlenmiş fon bu mekanizmayı kullanır: Gelir yıllık olarak dağıtılmaz, sadece çıkışta dağıtılır; bu da yerleşik olmayanların ve geçici ikamet edenlerin vergilendirmeyi ertelemesine ve ömür boyu efektif oranı düşürmesine olanak tanır.

Örnek sonuçlar

Portekiz dijital göçebe vergi sonuçları, vergisiz istisna ve izin verilen indirimler uygulandıktan sonra, en üst kanuni dilimler ile efektif yük arasındaki farkı gösterebilir.

Portekiz Golden Visa vergi avantajlarıyla bağlantılı fon yollarını kullanan yatırımcılar genellikle gelirin çıkışa doğru ertelendiğini görürler; bu da kanuni çizelgelere kıyasla ömür boyu efektif oranı düşürebilir.

Çifte vergilendirme

Çifte vergilendirme, aynı gelirin iki ayrı yargı yetkisi alanında vergilendirilmesiyle ortaya çıkar. Portekiz bunu ulusal kredi kuralları ve kapsamlı bir çifte vergilendirmeyi önleme anlaşmaları ağıyla çözer.

Portekiz sakinleri dünya çapındaki gelirleri üzerinden vergilendirilir. Yabancı gelir yurt dışında zaten vergilendirilmişse, mukim kişi yabancı vergi kredisi talep edebilir. Portekiz kurallarına göre bu kredi, söz konusu yabancı gelir üzerinden ödenecek Portekiz vergisi ile fiilen ödenen yabancı vergiden düşük olanıyla sınırlıdır.

Yerleşik olmayanlar için vergilendirme normalde sadece Portekiz kaynaklı gelire uygulanır. Ulusal mevzuat, bir anlaşma bulunmadığında tek taraflı kolaylık da sağlayabilir, ancak bu daha kısıtlıdır.

Portekiz 79 çifte vergilendirme anlaşması imzalamıştır, bunlardan 78’i şu anda yürürlüktedir[7]Kaynak: Portekiz tarafından imzalanan DTA, Mali Portal. Bu anlaşmalar çalışan maaşı, temettüler, faiz, telif hakları, sermaye kazançları gibi gelir türlerine göre vergilendirme haklarını Portekiz ile ortak ülke arasında bölüştürür. Genellikle temettüler, faiz ve telif hakları üzerindeki stopaj vergisi oranlarını düşürürler.

Portekiz’de mukimseniz ve Almanya’dan temettü alıyorsanız, bunları Portekiz vergi beyannamenizde beyan edersiniz ancak Almanya’da ödenen vergiyi Portekiz’de ödenecek vergiye kadar mahsup edersiniz.

Portekiz vergisi açısından hala yerleşik değilseniz, genellikle sadece Portekiz kaynaklı geliriniz üzerinden Portekiz’de vergi ödersiniz ve ana ülkeniz Portekiz ile olan anlaşması uyarınca kredi indirimi sağlayabilir[8]Kaynak: Portekiz’de kişisel gelir vergisi, Portekiz Hükümeti.

Gelir, Portekiz’in imtiyazlı vergi rejimleri “kara listesinde” yer alan bir bölgeden geliyorsa, anlaşma avantajları tehlikeye girebilir; daha yüksek vergi oranları uygulanabilir.

10.000+ yatırımcının tercihi

Sorun haline gelmeden vergi yükümlülüklerinizi halledin

Portekiz Golden Visa ve D3 Vizesi sahipleri için vergi mülahazaları

Golden Visa sahipleri geniş bir esnekliğe sahiptir: ikamet haklarını korurken Portekiz’de veya yurt dışında yaşayabilirler. Çoğu yatırımcı başlangıçta yerleşik olmayan vergi statüsünü korur ve yerel gelir üzerinden genellikle %25 sabit oranda Portekiz vergisi öder. Vergi mukimi olmayı seçenler %12,5—48 arasındaki standart artan oranlı dilimlere tabidir, ancak anlaşma muafiyetlerine ve Portekiz’in yeni IFICI teşviklerine erişebilirler.

Portekiz Küresel Yetenek Programı veya D3 Vizesi, yüksek nitelikli profesyonellerin Portekiz’de oturma izni almalarını sağlayan bir yoldur. D3 Vizesi oturma iznine sahip olmak Portekiz’de yılda 183 gün geçirmeyi gerektirmez ve sınırlı fiziksel varlıkla ikamet statüsünü korumak mümkündür.

Vergi ikametgahı

Golden Visa sahipleri için hafif bir fiziksel varlık kuralı vardır. Yasalar ilk yıl 7 gün ve sonraki her 2 yıllık dönemde 14 gün asgari kalış süresi belirlemiştir; bu nedenle birçok yatırımcı vergi amaçlı olarak yerleşik olmayan statüsünde kalmaktadır.

Vergi mukimliği ulusal gelir vergisi kanununu takip eder. Bir kişi, vergi yılında başlayan veya biten herhangi bir on iki aylık dönemde Portekiz’de 183 günden fazla zaman geçirirse veya orada kalıcı olarak yerleşme ve ikamet etme niyetini gösteren alışılmış bir evi varsa vergi mukimidir[9]Kaynak: Vergi ikametgah kuralı, Portekiz Hükümeti.

Vergi oranları

Mukimler %12,5'ten %48'e kadar artan oranlı dilimlerde vergilendirilir. Yerleşik olmayanlar, Portekiz kaynaklı istihdam, serbest meslek ve emeklilik geliri üzerinden, anlaşma kolaylıklarına tabi olmak kaydıyla, %25 sabit oranla karşı karşıya kalırlar.

Portekiz yasaları ayrıca birçok yatırım geliri türü için nihai stopaj oranları belirler; mukimler genellikle %28, yerleşik olmayanlar ise uygun olan yerlerde yine anlaşma indirimleriyle birlikte %25 oranına tabidir.

Portekiz’de yatırım yaparak veya bir şirket kurarak ikamet eden Golden Visa sahipleri, şirketin karları üzerinden kurumlar vergisine de tabi olabilirler. Kurumlar vergisi oranı %20 olup, standart katma değer vergisi (KDV) %23'tür; belirli mal ve hizmetlere %13 ve %6'lık indirimli oranlar uygulanır.

Nitelikli yatırım fonlarına yatırım yapanlar, dağıtılan gelir üzerinden stopaj vergisine tabi olabilirler. Tipik oran, gelirin türüne ve yatırımcının ikamet ettiği ülke ile yapılan ilgili çifte vergilendirmeyi önleme anlaşmalarına bağlı olarak %10 ile %28 arasında değişmektedir.

Pedro Barata,

Portekiz Ofisi Başkanı

Golden Visa kapsamındaki birçok fon, geliri yatırım döneminin sonuna kadar erteleyecek şekilde yapılandırılmıştır; bu da yerleşik olmayan yatırımcıların Portekiz'deki vergi yükümlülüğünü en aza indirmesine veya ertelemesine olanak tanır. Portekiz servet vergisi almadığı için, yatırımın kendi değeri üzerinde yıllık bir vergi de bulunmamaktadır.

Yerleşik olmayan statüsünde kaldığınız sürece, Portekiz kaynaklı gelir elde etmediğiniz müddetçe Portekiz vergi beyannamesi verme zorunluluğunuz yoktur. Bu durumlarda bile beyanname verme işlemi sadece gelir fiilen ödendiğinde gereklidir. Fon getirileri çıkışa kadar ertelerse, yatırım süresi boyunca herhangi bir vergi beyanından kaçınabilirsiniz.

Portekiz Golden Visa sahipleri için vergi uygulaması, vergi mukimi olup olmadıklarına ve gelirlerinin türüne bağlıdır. Yerleşik olmayanlar Portekiz kaynaklı kazançlar üzerinden sabit bir oran öderken, mukimler artan oranlı kişisel oranlarla karşılaşır ancak sıklıkla anlaşma indirimlerini veya IFICI avantajlarını uygulayabilirler.

Aşağıdaki tablo, farklı gelir kategorilerinin her iki grup için genellikle nasıl vergilendirildiğini özetlemektedir.

Portekiz Golden Visa yatırımcıları için örnek vergi sonuçları

Portekiz Golden Visa başvurusu nasıl yapılır?

Portekiz Golden Visa başvurusu yapmak için, adayların AB dışı ve AEA dışı bir ülke vatandaşlığına sahip olmaları ve onaylanmış seçeneklerden biri üzerinden uygun bir yatırım yapmaları gerekir.

Golden Visa programı kapsamında şu anda uygun olan yatırım seçenekleri şunlardır:

- Sanat, kültür veya mirasın korunması için €250,000;

- Nitelikli bir yatırım fonuna €500,000+;

- Araştırma ve geliştirme faaliyetlerine €500,000+;

- En az 5 istihdam yaratılması şartıyla Portekizli şirket hisselerine €500,000+;

- En az 10 istihdam yaratan bir şirket kurmak.

Başvuruya dahil edilebilecek aile üyeleri başvuru sahibinin eşi, 26 yaşından küçük çocukları ve ebeveynlerdir. 18 yaşından büyük çocuklar ve ebeveynler ana başvuru sahibine mali açıdan bağımlı olmalıdır.

Portekiz Golden Visa; Portekiz’de yaşama, okuma ve çalışma hakkının yanı sıra Schengen Bölgesi’nde serbestçe seyahat etme imkanı tanır ve 5 yıl sonra süresiz oturma iznine giden yolu açabilir.

Banele, 34

Mobilya fabrikası sahibi

Vize mücadelelerinden Avrupa özgürlüğüne

Soweto’lu bir girişimci olan Banele, Avrupalı tedarikçilere kısıtlamasız erişime ihtiyacı olduğunu fark etti. Vize gecikmelerinden ve kapalı sınırlardan bıkarak uzun vadeli bir çözüm olarak Portekiz’in Golden Visa programına yöneldi.

Düzenlenmiş bir Portekiz yatırım fonuna yatırım yaptı. Bu yatırım, kendisi ve ailesi için Schengen hareketliliğini ve 5 yıl sonra süresiz oturma izni için net bir yolu güvence altına aldı.

Bugün aile seyahat etme, AB genelinde ticari bağları genişletme ve gelecekte Portekiz’e taşınma planları yapma özgürlüğünün tadını çıkarıyor; bu da Golden Visa kapsamındaki fon seçeneğinin Avrupa’da ikamet için esnek ve verimli bir yol olduğunun kanıtıdır.

Portekiz'deki dijital göçebeler için vergi etkileri

Portekiz’de yaşayan ve çalışan dijital göçebeler, kalış sürelerine ve ikamet durumlarına göre yerel vergi kurallarına tabidir. Mevcut yapı; muafiyetler, indirimler ve Portekiz’i uzaktan çalışan profesyoneller için pratik bir temel haline getirebilecek anlaşma avantajlarına olanak tanır.

Vergi ikametgahı

Dijital göçebeler genellikle yabancı kaynaklardan gelir elde ederler. Portekiz vergi mukimi olmadıkları sürece, bu yabancı gelir Portekiz’de vergilendirilmez.

Portekiz’deki dijital göçebeler sıklıkla yabancı kaynaklardan kazanç sağlar. Mukim olmadıkları sürece bu gelirden vergi alınmasa da, yerleşik olmayan statüsünü birkaç yıl boyunca sürdürmek pratikte zordur.

Oturma iznini yenilemek veya uzatmak için, dijital göçebelerin ülkede asgari gün sayısı geçirmeleri gerekir ki bu da Portekiz’in 183 gün kuralı uyarınca neredeyse her zaman vergi mukimliğini tetikler. Başka bir deyişle, yasal statülerini uzun vadeli korumayı planlayanlar kaçınılmaz olarak vergi mukimi haline gelirler.

Pedro Barata,

Portekiz Ofisi Başkanı

Dijital göçebeler için oturma izni asgari kalış şartlarıyla birlikte gelir: İlk izin 2 yıl geçerlidir ve bu süre zarfında Portekiz'de en az 16 ay fiziksel varlık gerektirir. Yenileme üzerine izin 3 yıl süreyle uzatılır ve bu süre boyunca sahibinin Portekiz'de en az 28 ay ikamet etmesi gerekir.

Gelir vergisi

Portekiz’de kişisel gelir %12,5’ten %48’e kadar artan oranlı bir cetvelde vergilendirilir. Dijital göçebe ikamet yolu, geliri aylık €920 olan ulusal asgari ücretin dört katı olarak belirlemiştir; dolayısıyla uygunluk eşiği aylık €3,680 olup yıllık €44,160’ya eşittir.

€44,160 tutarındaki vergiye tabi gelirle mükellef, marjinal oranının %43,1 olduğu 7. dilimin tam içindedir.

Resmi 2025 dilim formülünü kullanarak, dilim içindeki gelire marjinal oranı uygulayıp hızlı indirimi düşürdüğümüzde, kesintiler öncesi brüt vergi yaklaşık €11,220’dir[10]Kaynak: Dijital Göçebeler için Portekiz vergi ikametgahına dair temel çıkarımlar, Digital Nomad Tax.

Bakmakla yükümlü olduğu çocukları olmayan bekar bir mükellefin talep ettiği standart indirimler kullanıldığında, ödenecek tutar kabaca €9,930’dur; bu da %23,8 civarında bir efektif oran anlamına gelir.

Efektif oran gelir arttıkça yükselir, uygun indirimler ve krediler arttıkça düşer. Kesin sonuçlar, e-Fatura aracılığıyla kaydedilen tanınmış giderler ve yabancı gelirlerdeki anlaşma indirimleri dahil olmak üzere her mükellefin profiline bağlıdır.

Aşağıdaki rakamlar temel yasal mekanizmalar sonrasındaki örnek gelir vergisini göstermektedir. Portekiz için 2025 dilim yöntemini yansıtıyoruz; İspanya için eyalet artı bölgesel ölçekleri uyguluyoruz; İtalya için ulusal IRPEF ölçeğini uyguluyoruz. Temel kişisel muafiyet dışındaki yerel ek vergiler, sosyal güvenlik ve kişisel krediler aksi belirtilmedikçe hariç tutulmuştur. Oranlar ve dilimler 2025’tir.

Yılda €44.160 kazanan dijital göçebeler için gelir vergisi yükü

Ülke

![]() Portekiz

Portekiz

Bölge ve notlar

2025 ulusal vergi dilimleri, vergilendirilebilir gelir €44.160

Örnek vergi,€

10,570

Etkin oran

23.9%

Ülke

![]() İspanya

İspanya

Bölge ve notlar

Madrid: eyalet + Madrid vergi dilimleri, eksi €5.550 kişisel indirim

Örnek vergi,€

8,528

Etkin oran

19.3%

Ülke

![]() İspanya

İspanya

Bölge ve notlar

Katalonya: eyalet + Katalonya vergi dilimleri, eksi €5.550 indirim

Örnek vergi,€

9,352

Etkin oran

21.2%

Ülke

![]() İtalya

İtalya

Bölge ve notlar

Yalnızca ulusal IRPEF: bölgesel veya belediye ekleri yok

Örnek vergi,€

11,256

Etkin oran

25.5%

Ülke | Bölge ve notlar | Örnek vergi,€ | Etkin oran |

|---|---|---|---|

| 2025 ulusal vergi dilimleri, vergilendirilebilir gelir €44.160 | 10,570 | 23.9% |

| Madrid: eyalet + Madrid vergi dilimleri, eksi €5.550 kişisel indirim | 8,528 | 19.3% |

| Katalonya: eyalet + Katalonya vergi dilimleri, eksi €5.550 indirim | 9,352 | 21.2% |

| Yalnızca ulusal IRPEF: bölgesel veya belediye ekleri yok | 11,256 | 25.5% |

Sosyal güvenlik katkısı

Yabancı bir şirket tarafından istihdam ediliyorsanız, işveren Portekiz sosyal güvenliğini ödemelidir[11]Kaynak: Sosyal güvenlik katkıları, PWC. Maaşınızdan %11 kesinti yaparlar ve kendi fonlarından %23,75 ekleyerek toplam %34,75 öderler. Aylık en az €3,680 kazanç üzerinden payınız en az aylık €405’tir.

Bununla birlikte, kendi ülkenizin sosyal güvenlik sistemi kapsamında kalmaya devam ettiğinizi gösterebilirseniz muaf tutulabilirsiniz. AB A1 sertifikanız varsa veya ülkenizin Portekiz ile Birleşik Krallık veya ABD gibi ikili bir anlaşması varsa bu geçerli olabilir.

Portekiz’de serbest meslek sahibiyseniz, standart sosyal güvenlik oranı %21,4’tür ancak kolaylıklar vardır:

-

1. yıl: sosyal güvenlik primi ödenmez;

-

2. yıldan itibaren: gelirinizin sadece %70’i prim için dikkate alınır, bu da reel oranı %15 civarına düşürür;

-

ayrıca ödemelerinizi %5’lik adımlarla %25’e kadar azaltabilirsiniz.

Aylık en az €3,680 kazancınız göz önüne alındığında, sosyal güvenlik primleriniz €404’ten az olmayacaktır.

Dijital Göçebe Vizesi Almak

Portekiz Dijital Göçebe Vizesi başvurusu yapmak için, adayların şunları yapması gerekir:

- en az 18 yaşında olmak;

- AB dışı ve AEA dışı bir ülkeden gelmek;

- bir iş sözleşmesi, serbest çalışan anlaşması veya hizmet sözleşmesi aracılığıyla uzaktan çalışmak ve müşterilerinin veya işverenlerinin Portekiz dışında yerleşik olması.

Başvuruya dahil edilebilecek aile üyeleri başvuru sahibinin eşi, çocukları ve ebeveynleridir. 18 yaşından büyük her ebeveyn veya çocuk, ana başvuru sahibine mali açıdan bağımlı olmalıdır.

Asgari gelir şartı ulusal asgari ücretin dört katı olarak belirlenmiştir. Bu, tüm kaynaklardan ayda en az €3,680 kazanmak anlamına gelir.

Adaylar ayrıca Portekiz’de konaklama kanıtı sunmalı ve yeterli finansal tasarrufa sahip olduklarını kanıtlamalıdır. Minimum tutar, 12 Portekiz asgari ücretine eşit olan €11,040’dir. Aile üyeleriyle birlikte başvurulursa, gerekli tasarruf artar: her eş veya ebeveyn için €5,520 ve bakmakla yükümlü olunan her çocuk için €3,312.

Emekliler ve diğer Portekiz D7 Vizesi sahipleri için vergi yükümlülükleri

Portekiz’i ana ikametgahları haline getiren D7 vizesi sahipleri, ikamet kriterlerini karşıladıklarında yerel vergi kurallarına tabi olurlar. Emekli maaşı, yatırımlar veya diğer kaynaklardan elde ettikleri gelirler Portekiz’in artan oranlı vergi sistemi kapsamında değerlendirilir; ancak sayısız indirim ve muafiyet efektif yükü azaltabilir.

D7 yapısı, Avrupa Birliği içinde istikrarlı ve şeffaf bir vergi ortamı arayan emekliler için genellikle olumlu görülmektedir.

Vergi ikametgahı

Bir D7 Vizesi sahibi, vergi yılında başlayan veya biten herhangi bir 12 aylık dönemde Portekiz’de 183 günden fazla zaman geçirirse veya orada ikamet etme niyetini gösteren alışılmış bir evi varsa vergi mukimi olur.

Mukimler dünya çapındaki gelirleri üzerinden vergilendirilirken, yerleşik olmayanlar yalnızca Portekiz kaynaklı gelirleri üzerinden vergilendirilir.

Son veriler Amerikalıların rekor sayılarla Portekiz D7 vizesine yöneldiğini göstermektedir[12]Kaynak: Amerikalıların Portekiz D7 Vizesine ilgisi, Schengenvisainfo. 2024 sonlarında, Birleşik Devletler’den yapılan başvurular önceki üç aya göre neredeyse dört kat artmıştır ve Amerikalı adayların yaklaşık %90’ı Dijital Göçebe veya Golden Visa seçeneklerinden ziyade özellikle D7 ile ilgilenmiştir.

Emekli maaşları ve yatırım geliri

Emeklilik geliri Kategori H olarak vergilendirilir ve %48'e yakın en üst marjinal oranı yansıtan kişisel gelir vergisi cetvelini takip eder. Fiili yükümlülük istisnalara ve nihai değerlendirmeye bağlıdır.

Portekiz’de ayrı bir miras veya intikal vergisi uygulanmaz. Bunun yerine karşılıksız devirlerde damga vergisi uygulanabilir ancak eşe, altsoya ve üstsoya yapılan devirler muaftır; bu durum birçok emekli tarafından aileler için Portekiz vergi avantajlarının bir parçası olarak görülmektedir.

Jeremy Alson,

Investor

Güvenlikten bir vergi kazancı stratejisine

Dört kişilik bir Birleşik Krallık ailesi, AB içinde istikrar ve güvenlik için Portekiz’in D7 vizesini aldı. Ülkede yılda 183 günden fazla zaman geçirdiklerinde vergi mukimi oldular ve Portekiz’in aile dostu vergi sistemini keşfettiler.

Miras veya intikal vergisi olmaması ve eşler, ebeveynler ve çocuklar arasındaki damga vergisi muafiyetleri ile miras planlaması kolaylaştı. Gelirlerini çifte vergi anlaşmalarıyla uyumlu hale getirmek çakışmaları azalttı ve stopaj konusundaki netliği artırdı.

Sonuç olarak aile daha düşük bir efektif oran, öngörülebilir yıllık bildirimler ve daha akıcı bir uzun vadeli ikamet yolu elde etti; bu da D7 vizesi altındaki Portekiz’in pratik vergi avantajlarının bir kanıtıdır.

Sosyal güvenlik ve sağlık hizmetleri

Portekiz sosyal güvenlik primleri istihdam ve serbest meslek için geçerlidir. Sadece emekli maaşı geliri olan çoğu emeklinin Portekiz’de ödeyeceği bir prim yoktur.

Bir emekli Portekiz’de serbest mesleğe başlarsa, bağımsız çalışan rejimi genellikle standart indirimlerle birlikte, son faturalandırılan gelirin genellikle %70'i olan bir bildirim matrahı üzerinden %21,4 oranında ücret alır. Devlet sağlık hizmetlerine erişim ikamet durumunu ve kaydı takip eder.

D7 Vizesi Almak

Portekiz D7 Vizesine başvurmak için, adayların şunları yapması gerekir:

- en az 18 yaşında olmak;

- AB dışı ve AEA dışı bir ülkeden gelmek;

- €920 asgari eşiklerini karşılayan istikrarlı bir pasif gelir veya emekli maaşı göstermek;

- Portekiz’de konaklama kanıtı ve sağlık sigortası sağlamak.

Eş veya partner, 26 yaşından küçük çocuklar ve ana başvuru sahibinin ebeveynleri katılabilir. Yetişkin çocuklar ve ebeveynlerin hak kazanmak için mali açıdan bağımlı olduklarını göstermeleri gerekir.

Adaylar Portekiz asgari ücretine eşit veya üzerinde düzenli pasif gelir kanıtlamalıdır. Tek bir başvuru sahibi yılda en az €11,040 göstermeli, ayrıca aile üyeleri için ek tutarlar eklenmelidir: her eş veya ebeveyn için €5,520 ve bakmakla yükümlü olunan her çocuk için €2,760.

Adaylar ayrıca bir Portekiz veya yabancı banka hesabında tasarruf bulundurmalıdır. Temel tutar asgari ücretin on iki katı olan €11,040'dir ve aile üyeleri için aynı eklemeler geçerlidir.

Yılda €11.040 kazanan D7 vizesi emeklileri için gelir vergisi yükü

Ülke

![]() Portekiz

Portekiz

Bölge ve notlar

Ulusal vergi dilimleri 2025, vergilendirilebilir gelir €11.040 Kategori H emekli maaşları

Örnek vergi

€950

Etkin oran

8.6%

Ülke

![]() İspanya

İspanya

Bölge ve notlar

Madrid: eyalet + bölgesel ölçekler, €5.550 indirim sonrası

Örnek vergi

€1.180

Etkin oran

10.7%

Ülke

![]() İtalya

İtalya

Bölge ve notlar

Yalnızca IRPEF ulusal ölçeği

Örnek vergi

€1.380

Etkin oran

12.5%

Ülke | Bölge ve notlar | Örnek vergi | Etkin oran |

|---|---|---|---|

| Ulusal vergi dilimleri 2025, vergilendirilebilir gelir €11.040 Kategori H emekli maaşları | €950 | 8.6% |

| Madrid: eyalet + bölgesel ölçekler, €5.550 indirim sonrası | €1.180 | 10.7% |

| Yalnızca IRPEF ulusal ölçeği | €1.380 | 12.5% |

Portekiz'de vergi nasıl ödenir: adım adım prosedür

Portekiz’de vergi ödemek kayıt, bildirim ve ödemeyi birleştiren yapılandırılmış bir süreçtir.

Vergi yılı 1 Ocak’tan 31 Aralık’a kadar sürer. İndirimler yıl boyunca e-Fatura üzerinden takip edilir ve Şubat ayında gözden geçirilir. Vergi beyannamesi 1 Nisan ile 30 Haziran arasında çevrimiçi olarak verilir.

Aşağıda gurbetçilerin, dijital göçebelerin, Golden Visa ve D7 sahiplerinin genellikle izlediği net bir yol haritası verilmiştir.

10 gün

Bir vergi kimlik numarası alın

Her vergi mükellefinin vergi sistemiyle etkileşime girmesi için bir Número de Identificação Fiscal (NIF) numarasına ihtiyacı vardır. Bu numara banka hesabı açmak, sözleşme imzalamak, mülk satın almak veya kiralamak ve tabii ki vergi beyanında bulunmak için gereklidir.

Immigrant Invest, Golden Visa ve diğer uzun vadeli vize sahiplerinin uzaktan NIF almalarına yardımcı olabilir.

Her vergi mükellefinin vergi sistemiyle etkileşime girmesi için bir Número de Identificação Fiscal (NIF) numarasına ihtiyacı vardır. Bu numara banka hesabı açmak, sözleşme imzalamak, mülk satın almak veya kiralamak ve tabii ki vergi beyanında bulunmak için gereklidir.

Immigrant Invest, Golden Visa ve diğer uzun vadeli vize sahiplerinin uzaktan NIF almalarına yardımcı olabilir.

1 gün

Finans portalına kaydolun

NIF numaranızı aldıktan sonra, Portekiz vergi makamı Autoridade Tributária e Aduaneira’nın çevrimiçi platformu olan Portal das Finanças’a kaydolmalısınız. Kayıt kişisel vergi alanınıza erişim sağlar; burada indirimleri inceleyebilir, makbuzları indirebilir ve beyannameleri doldurabilirsiniz.

NIF numaranızı aldıktan sonra, Portekiz vergi makamı Autoridade Tributária e Aduaneira’nın çevrimiçi platformu olan Portal das Finanças’a kaydolmalısınız. Kayıt kişisel vergi alanınıza erişim sağlar; burada indirimleri inceleyebilir, makbuzları indirebilir ve beyannameleri doldurabilirsiniz.

Mali yıl boyunca

Masrafları NIF numaranızla takip edin

Portekiz’in indirim sistemi NIF numaranıza bağlıdır. Sağlık, eğitim veya diğer indirilebilir hizmetler için ödeme yaparken her zaman NIF numaranızın bulunduğu bir fatura talep edin. Bu faturalar otomatik olarak e-Fatura sisteminde görünür ve yıl sonunda indirimleri hesaplamak için kullanılır.

Portekiz’in indirim sistemi NIF numaranıza bağlıdır. Sağlık, eğitim veya diğer indirilebilir hizmetler için ödeme yaparken her zaman NIF numaranızın bulunduğu bir fatura talep edin. Bu faturalar otomatik olarak e-Fatura sisteminde görünür ve yıl sonunda indirimleri hesaplamak için kullanılır.

1—2 gün

Yıllık IRS beyannamesini hazırlayın

Yıllık kişisel gelir vergisi beyannamesi Declaração Modelo 3, bir önceki vergi yılı için 1 Nisan ile 30 Haziran tarihleri arasında çevrimiçi olarak doldurulmalıdır. Mukimler dünya çapındaki gelirlerini beyan ederken, yerleşik olmayanlar yalnızca Portekiz kaynaklı gelirlerini beyan eder.

Sistem verilerin çoğunu önceden doldurur, ancak doğruluğu kontrol etmek ve yabancı gelirleri veya indirimleri eklemek esastır.

Yıllık kişisel gelir vergisi beyannamesi Declaração Modelo 3, bir önceki vergi yılı için 1 Nisan ile 30 Haziran tarihleri arasında çevrimiçi olarak doldurulmalıdır. Mukimler dünya çapındaki gelirlerini beyan ederken, yerleşik olmayanlar yalnızca Portekiz kaynaklı gelirlerini beyan eder.

Sistem verilerin çoğunu önceden doldurur, ancak doğruluğu kontrol etmek ve yabancı gelirleri veya indirimleri eklemek esastır.

Mali yıl boyunca

İndirimleri inceleyin ve onaylayın

Teslim etmeden önce, mükellefler e-Fatura portalı üzerinden indirimleri doğrulayabilirler. Sağlık, eğitim, konut ve genel aile giderleri otomatik olarak birleştirilir, ancak Şubat ayındaki inceleme döneminde girişleri düzeltebilir veya bunlara itiraz edebilirsiniz.

Teslim etmeden önce, mükellefler e-Fatura portalı üzerinden indirimleri doğrulayabilirler. Sağlık, eğitim, konut ve genel aile giderleri otomatik olarak birleştirilir, ancak Şubat ayındaki inceleme döneminde girişleri düzeltebilir veya bunlara itiraz edebilirsiniz.

1 gün

Ödemeleri yapın veya iadeleri alın

Vergi beyannamesi işlendikten sonra vergi otoritesi bakiyeyi hesaplar. Vergi borcunuz varsa, Portekiz banka hesabı veya ATM aracılığıyla ödeme yapmak üzere bir elektronik ödeme referansı alırsınız.

İadeler genellikle değerlendirmeden sonra birkaç hafta içinde doğrudan banka hesabınıza aktarılır.

Vergi beyannamesi işlendikten sonra vergi otoritesi bakiyeyi hesaplar. Vergi borcunuz varsa, Portekiz banka hesabı veya ATM aracılığıyla ödeme yapmak üzere bir elektronik ödeme referansı alırsınız.

İadeler genellikle değerlendirmeden sonra birkaç hafta içinde doğrudan banka hesabınıza aktarılır.

Temmuz, Eylül ve Aralık

Gerekirse peşin vergi ve sosyal güvenlik ödemesi yapın

Serbest meslek sahipleri Temmuz, Eylül ve Aralık aylarında önceki gelirlere dayalı üç aylık peşin vergi ödemeleri de yapmalıdır. Sosyal güvenlik primleri, son tarihleri genellikle bir sonraki ayın 20'si olan sosyal güvenlik portalı üzerinden ayrıca beyan edilir ve ödenir.

Serbest meslek sahipleri Temmuz, Eylül ve Aralık aylarında önceki gelirlere dayalı üç aylık peşin vergi ödemeleri de yapmalıdır. Sosyal güvenlik primleri, son tarihleri genellikle bir sonraki ayın 20'si olan sosyal güvenlik portalı üzerinden ayrıca beyan edilir ve ödenir.

İstisna ve indirimler yoluyla Portekiz'de gelir vergisini azaltmak

Portekiz efektif gelir vergisi yükünüzü azaltabilecek indirimler, krediler ve muafiyetler sunar. Vergi rakamları örnek niteliğindedir. Kişiye özel bir durum için sizi lisanslı bir Portekizli vergi danışmanına bağlayacağız.

Genç alıcılar için yeni emlak indirimi

İlk kalıcı konutunu alan 18—35 yaşındaki alıcılar, €324,058’ye kadar olan evlerde hem mülk devir vergisinden hem de Damga Vergisinden muaftır[13]Kaynak: Genç alıcılar için vergi muafiyetleri, Idealista.

€316,772 ile €633,453 arasındaki evler için kısmi muafiyet uygulanır: belediye mülk devir vergisi yalnızca eşiği aşan tutar üzerinden %8 oranında alınır.

Mayıs 2025’e kadar yaklaşık 43.000 genç bu muafiyeti kullanarak peşin işlem vergilerinden tasarruf etti. Ortalama alım fiyatı €180,000 civarındaydı.

Kişisel indirimler ve krediler

Portekiz’de mükellefler, günlük harcamalar için indirim ve kredi talep ederek yıllık gelir vergisi faturalarını düşürebilirler. Bu istisnalar sağlık, eğitim ve konut gibi temel maliyetlerin yanı sıra aile sorumluluklarını da tanır.

Aşağıda kendi limitleriyle birlikte temel kategoriler verilmiştir:

- Sağlık giderleri: hane başına yaklaşık €1,000 ile sınırlı olmak üzere uygun maliyetlerin %15’ine kadar.

- Eğitim masrafları: bakmakla yükümlü olunan kişi başına €800 tavan ile masrafların %30’una kadar.

- Konut: 2011’den önce yapılan ana konut kredileri için konut kredisi faizi — ödenen faizin %15’ine kadar, maksimum €296.

- Genel aile giderleri: hane harcamalarının %35’i kadar geniş bir istisna, mükellef başına €250 ile sınırlı.

- Bakmakla yükümlü olunanlar: 3 yaşından küçük her çocuk için €726, daha büyükler için €600 indirim.

Kira ve emlak geliri

Maliyetler NIF numaranıza bağlı faturalarla belgelenmesi kaydıyla, bakım ve onarımlar brüt kira gelirinin %30’undan düşülebilir.

Kiralama başlamadan önceki 24 aya kadar olan kiralama öncesi iş giderleri de düşülebilir.

Portekiz'in yeni IFICI özel vergi rejimine genel bakış

Portekiz, yeni katılımcılar için Alışılmış Olmayan İkamet rejimini kapatmış ve yerine nitelikli yetenekleri hedefleyen yeni bir teşvik getirmiştir. 2024 Devlet Bütçesi, Vergi Avantajları Statüsü’nün 58-A maddesi altında Bilimsel Araştırma ve İnovasyon için Vergi Teşviki’ni (IFICI) oluşturmuştur; ayrıntılı kurallar Aralık 2024’te 352‑2024‑1 sayılı Yönetmelik ile çıkarılmıştır[14]Kaynak: IFICI Yönetmeliği, Hükümet Emri No. 352/2024/1.

IFICI neler sunuyor

IFICI rejimi, uygun faaliyetlerden Portekiz’de elde edilen istihdam ve serbest meslek geliri üzerinden %20 sabit kişisel gelir vergisi oranı sağlar. Avantaj, bireyin vergi mukimi olduğu yıldan başlayarak birbirini izleyen 10 yıl boyunca geçerlidir. İşverenler ve müşteriler, rejim altındaki kayıt teyit edildikten sonra %20 oranında tevkifat uygularlar.

Temettüler, faiz, kira geliri ve sermaye kazançları dahil olmak üzere E, F ve G kategorilerindeki yabancı kaynaklı gelirler, rejim uygulandığı sürece Portekiz vergilendirmesinden muaftır. Tek istisna, %35 oranına tabi olan kara listeye alınmış yargı yetkilerinden elde edilen gelirleri ilgilendirir.

Kimler uygun olabilir

Portekiz vergi mukimi olmanız, önceki beş yılın hiçbirinde mukim olmamanız ve uygun bir faaliyet yürütmeniz gerekmektedir. Yasa; yükseköğretim ve bilimsel araştırma, üretken yatırımlarda nitelikli roller, ihracat yapan veya yatırım destekli şirketlerde yüksek nitelikli meslekler ve AICEP veya IAPMEI tarafından ekonomi için ilgili görülen faaliyetleri listeler.

Sektör listeleri ve yetkinlik kontrolleri yönetmelikte ve AICEP, IAPMEI, FCT, ANI ve Startup Portugal tarafından yayınlanan müteakip tebliğlerde belirtilmiştir.

Nasıl katılınır

IFICI rejimi, Portekiz vergi mukimliği alındıktan sonra ve teşvikin talep edildiği ilk yıllık vergi beyannamesi sunulmadan önce talep edilmelidir.

Kayıt, faaliyete bağlı olarak gereken belgeleri listeleyen ve yetkili kurumları (AICEP, IAPMEI, FCT, ANI veya Startup Portugal) belirleyen resmi Finans Portalı üzerinden tamamlanır.

Gurbetçiler çifte vergilendirmeden nasıl kaçınabilir?

Portekiz aynı gelirin iki kez vergilendirilmesini önlemek için çifte vergi anlaşmalarına ve ulusal kredi kurallarına dayanır. Anlaşmalar kimin mukim sayılacağını, hangi devletin önce vergi alacağını ve diğer devletin vergiyi kredi veya istisna yoluyla nasıl hafifletmesi gerektiğini belirler.

Portekiz’in hem Amerika Birleşik Devletleri hem de Birleşik Krallık ile uzun süredir devam eden anlaşmaları vardır ve Avrupa Komisyonu çifte vergi sözleşmelerinin AB genelinde nasıl işlediğine dair genel bir bakış sunar.

Çifte vergilendirmeden kaçınmak için yaygın bir yol şunları içerir:

- geçirilen gün sayısı ve diğer bağlayıcı kriterlere göre Portekiz’de veya ana ülkede vergi ikametgahının teyit edilmesi;

- her iki devlet de kişiyi vergi mukimi görüyor ise, birincil vergilendirme haklarına hangi ülkenin sahip olduğunu belirlemek için anlaşma bağ kuralının uygulanması;

- anlaşma indirimi talep edildiğinde doğru kaynakta tevkifat oranının (örneğin temettü veya faiz için indirimli oranlar) uygulanmasını sağlamak;

- halihazırda ödenmiş vergiyi mahsup etmek ve çifte vergilendirmeyi önlemek için yıllık vergi beyannamesi verirken diğer ülkede kredi veya istisna talep edilmesi.

Amerika Birleşik Devletleri ve Birleşik Krallık kredilerin nasıl hesaplandığı ve indirimin ulusal kurallarla nasıl etkileşime girdiği hakkında resmi rehberlik sunmaktadır.

ABD vatandaşları Portekiz’de yaşasalar bile dünya çapındaki gelirleri üzerinden vergilendirilirler. Çifte vergilendirme Form 1116 üzerinden talep edilen yabancı vergi kredisi ve uygunluk testleri karşılandığında Form 2555 üzerinden talep edilen yabancı kazanılmış gelir istisnası ve konut hükümleri ile hafifletilir[15]Kaynak: Yabancı Vergi Kredisi, IRS.

iRS, yabancı kazanılmış gelir istisnası altında hariç tutulan gelirin ayrıca bir yabancı vergi kredisi oluşturmadığını belirtir.

Amerika Birleşik Devletleri ve Portekiz arasında 1994’te imzalanan ve 1995’ten beri yürürlükte olan, vergilendirme haklarını gelir türüne göre belirleyen ve kredi indirimini destekleyen kapsamlı bir gelir vergisi anlaşması vardır.

UK mukimleri yabancı gelirleri için yabancı vergi kredisi indirimi talep edebilirler, böylece UK vergisi, anlaşma sınırlarına ve UK tavanlarına tabi olmak üzere Portekiz’de usulüne uygun ödenmiş vergi kadar azaltılır. HMRC’nin HS263 yardım sayfası kredi indiriminin hesaplanmasını açıklar ve Çifte Vergilendirme İndirimi El Kitabı Portekiz için ülkeye özel rehberlik sağlar[16]Kaynak: Ödenen yabancı verginin mahsubu, GOV UK.

Birleşik Krallık ve Portekiz arasında 1970’ten beri yürürlükte olan ve iki devlet arasındaki vergilendirme haklarını bölüştüren çerçeveyi oluşturan bir çifte vergilendirme sözleşmesi bulunmaktadır.

Portekiz'deki işletmeler için vergi optimizasyonu

Ana oranlar ve ek vergiler. Anakara kurumlar vergisi 1 Ocak 2025’te veya sonrasında başlayan mali yıllar için %20’dir. Belediye ek vergisi %1,5’e kadar eklenebilir. Kar eşiklerinin üzerinde %3, %5 ve %9’luk dilimlerde bir devlet ek vergisi uygulanır[17]Kaynak: Kurumlar üzerindeki vergiler, PWC.

Bölgesel oranlar. Madeira ve Azorlar anakara oranına %30 indirim uygular[18]Kaynak: Madeira’da vergi avantajları, MIBC. Bu durum 2025’te her iki bölgede de %14 ana kurumlar vergisi ile sonuçlanır ve Madeira’daki yerel önlemler %14 oranını teyit etmektedir.

İştirak kazancı istisnası. Portekiz, Kurumlar Vergisi Kanunu’nda düzenlenen iştirak kazancı istisnası rejimi altında nitelikli temettüler ve sermaye kazançlarını kurumlar vergisinden muaf tutar[19]Kaynak: Gelir belirleme, PWC. Temel koşullar madde 51 ila 51-C’deki asgari elde tutma sürelerini ve diğer testleri içerir.

Ar-Ge vergi kredisi SIFIDE II. Şirketler uygun Ar-Ge maliyetlerinin %32,5’ini kurumlar vergisinden düşebilirler; ayrıca önceki iki yıllık ortalamanın üzerindeki artış için €1,5’ya kadar %50’lik kademeli bir oran eklenir[20]Kaynak: Vergi kredileri ve teşvikler, PWC. Şema, Ulusal İnovasyon Ajansı tarafından yönetilmekte olup rehberliği pratik kılavuzunda mevcuttur.

Patent box. Uygun fikri mülkiyetlerden elde edilen gelir, OECD bağlantı yaklaşımıyla uyumlu %85’lik bir muafiyetten yararlanır ve bu da söz konusu IP geliri üzerindeki efektif vergiyi önemli ölçüde düşürür.

Vergi zararları. Gelecek yıllara devredilen vergi zararlarının bir zaman sınırı yoktur. Bir yıldaki indirim vergiye tabi karın %65’i ile sınırlıdır, ayrıntılı kurallar Kurumlar Vergisi Kanunu madde 52’dedir[21]Kaynak: Vergi rehberi, PWC.

KDV değerlendirmeleri. Portekiz KDV’si %23 standart orana sahiptir, belirli kalemler için indirimli ve ara oranlar vardır. Tedarik zincirlerinin, ihracat uygulamasının ve AB içi prosedürlerin optimize edilmesi nakit akışını iyileştirebilir.

Madeira sakinleri için %5 kurumlar vergisi. Madeira Uluslararası İş Merkezi (MIBC), uygun karlar üzerinden %5’lik bir ana kurumlar vergisi sunmaktadır; bu, 31 Aralık 2026’ya kadar yeni lisans alan kuruluşlar için geçerlidir ve %5’lik oran 31 Aralık 2028’e kadar uygulanır[22]Kaynak: Madeira vergi rejimi, MIBC.

MIBC dışındaki faaliyetler için, Madeira’nın genel bölgesel kurumlar oranı 2025’te %14 ve uygun KOBİ’lerin vergiye tabi karlarının ilk €50,000’sı için %11,2’dir.

İhracat odaklı hizmet merkezleri, Portekiz’in iştirak kazancı istisnasını kullanan holding ve hazine merkezleri ve adada ekiplerini büyüten orta ölçekli şirketler, Portekiz’in anlaşma ağı ve AB hukuku içinde kalarak efektif vergi oranlarını maddi olarak azaltabilirler.

Madeira, bir Atlantik adasının yaşam tarzını AB'deki en rekabetçi kurumlar vergisi rejimlerinden biriyle birleştirir

Portekiz vergi optimizasyonu hakkında son düşünceler

- Portekiz’deki vergi sonucunuz her şeyden önce ikamet durumunuza ve gelirinizin nasıl elde edildiğine bağlıdır. Mukimler yaklaşık %12,5'ten %48'e kadar artan oranlı gelir vergisi dilimleriyle karşılaşırken, yerleşik olmayanlar genellikle Portekiz kaynaklı gelir üzerinden %25 oranında vergilendirilir.

- Yeni IFICI rejimi uygun istihdam ve serbest meslek geliri vergisini 10 yıl boyunca %20'de sabitleyebilir; yabancı temettüler, faizler, kiralar ve kazançlar ise kara listeye alınmış yargı alanlarından gelmedikleri sürece genellikle muaftır.

- Golden Visa yatırımcıları genellikle yerleşik olmayan statüsünde kalır ve geliri çıkışa kadar erteleyen fon yapılarını kullanır.

- Dijital göçebeler oturma izinlerindeki 183 gün testini ve asgari varlık kurallarını hesaba katarak plan yapmalı, ardından mukim olduklarında anlaşma indirimini kullanmalıdır.

- D7 emeklileri emeklilik vergilendirmesine ve Portekiz'in müstakil miras veya intikal vergisi barındırmayan, eşler, ebeveynler ve çocuklar arasındaki devirler için muafiyetler sunan aile dostu çerçevesine odaklanırlar.

- Madeira, uygun karların %5 oranında vergilendirilebildiği Uluslararası İş Merkezi ve tevkifat ile yerel vergilerdeki geniş indirimler aracılığıyla belirgin bir avantaj sağlar.

Immigrant Invest, AB, Karayipler, Asya ve Orta Doğu’daki yatırım yoluyla vatandaşlık ve oturma izni programları kapsamında lisanslı bir temsilcidir. Küresel ölçekte 15 yıllık uzmanlığımızdan faydalanın — yatırım programları uzmanlarımızla bir görüşme planlayın.