Zusammenfassung

Viele wohlhabende Personen planen einen Umzug nach Malta, um Vermögenswerte dorthin zu übertragen und ihre Steuern zu optimieren. In diesem Artikel erläutern wir die Bedingungen der Besteuerung in Malta.

Was sind die Hauptmerkmale der Besteuerung in Malta?

Ausländische Staatsangehörige sind in der Regel steuerpflichtig, wenn sie sich mehr als 183 Tage im Jahr in Malta aufhalten. Ein kürzerer Aufenthalt kann ebenfalls zu einem Steuerwohnsitz führen; in diesem Fall kann die Person so angesehen werden, als hätte sie ein maltesisches Domizil. Investoren können den Status als Steueransässige auch durch die Teilnahme am Malta Global Residence Programme erhalten.

Die maltesischen Einkommensteuersätze liegen zwischen 0 und 35%, aber Einzelpersonen haben Anspruch auf Steuerabzüge. Die Höhe des Abzugs hängt vom Familienstand des Ansässigen ab. Beispielsweise hat ein alleinstehender Mann ohne Kinder mit einem Jahreseinkommen von mehr als €60.000 Anspruch auf einen Abzug von €9.400.

Zusätzlich zur persönlichen Einkommensteuer zahlen Einzelpersonen Sozialversicherungsbeiträge zur Finanzierung der staatlichen Gesundheitsversorgung und der Renten. Arbeitnehmern werden 10% von ihrem Gehalt abgezogen, während die Arbeitgeber den gleichen Betrag beisteuern. Selbstständige zahlen Beiträge in Höhe von 15% direkt über drei vorläufige Zahlungen pro Jahr[1].

Malta erhebt keine Steuern auf Schenkungen, Erbschaften und in einigen Fällen auf Immobilien[2].

35% beträgt der Körperschaftsteuersatz für steueransässige Unternehmen, aber Erstattungen können die effektive Belastung auf 5—10 % senken. Eine alternative Option ist das System der „Final Income Tax Without Imputation“, bei dem ein Körperschaftsteuersatz von 15 % gilt.

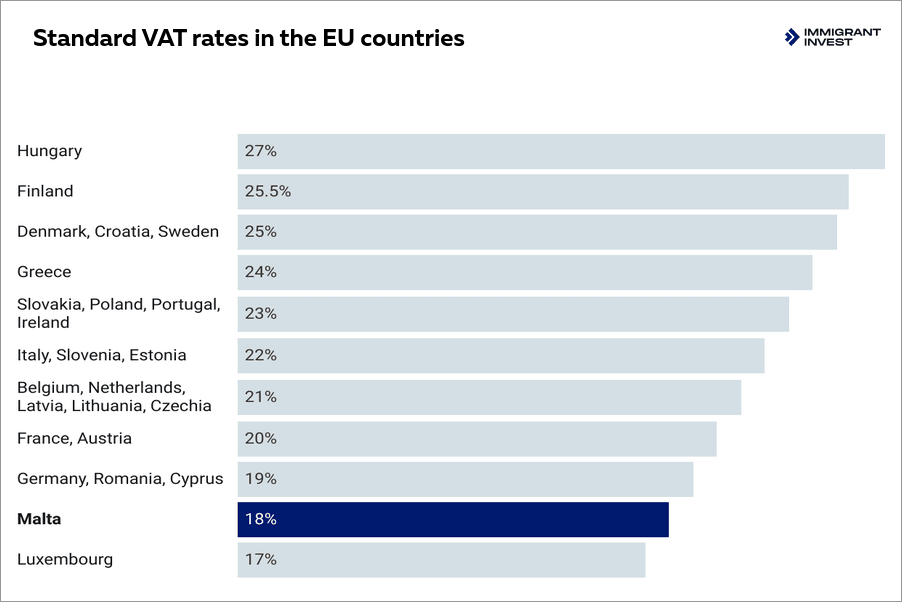

Unter 20% liegt der Mehrwertsteuersatz in Malta, womit das Land zu den nur fünf EU-Ländern in diesem Bereich gehört. Zum Vergleich: Der durchschnittliche Basis-Mehrwertsteuersatz in der EU liegt bei 23.1 %, während Ungarn mit 27 % den höchsten Satz anwendet[3].

Von 5000+ Investoren geschätzt

Werden Sie eine Aufenthaltserlaubnis durch Investition in Malta erhalten?

Steuerwohnsitz, Domizil und Überweisungsprinzip in Malta

In Malta hängen die Steuerpflichten einer Person von drei Schlüsselkonzepten ab: dem Steuerwohnsitz, dem Domizil und dem Überweisungsprinzip (Remittance Basis). Diese bestimmen, ob eine Einzelperson mit ihrem weltweiten Einkommen besteuert wird oder nur mit Einkünften, die in Malta entstehen oder nach Malta überwiesen werden.

Aufenthalt vs. Domizil

Der Steuerwohnsitz bezieht sich auf die physische Anwesenheit und den Ort, an dem jemand gewöhnlich lebt. Eine Einzelperson gilt als in Malta ansässig, wenn sie sich in einem Kalenderjahr 183 Tage oder mehr im Land aufhält.

Das Domizil ist an die langfristigen Bindungen, die Herkunft oder den ständigen Wohnsitz einer Person gebunden. Ein Wechsel des Domizils ist möglich, erfordert jedoch starke Beweise für den dauerhaften Abbruch der Verbindungen zum Heimatland und die Etablierung Maltas als langfristigen Lebensmittelpunkt.

Das maltesische Steuersystem behandelt Ansässige mit und ohne maltesisches Domizil unterschiedlich:

- In Malta ansässige Personen mit Domizil werden mit ihrem weltweiten Einkommen und ihren Kapitalerträgen besteuert;

- Ansässige ohne maltesisches Domizil zahlen Steuern nach dem Überweisungsprinzip.

Überweisungsprinzip

Nach dem Überweisungsprinzip besteuert Malta das weltweite Einkommen nicht automatisch. Stattdessen:

- wird ausländisches Einkommen nur dann besteuert, wenn es nach Malta überwiesen wird;

- werden ausländische Kapitalerträge nicht besteuert, selbst wenn sie überwiesen werden;

- sind in Malta erzielte Einkünfte immer steuerpflichtig, unabhängig von der Überweisung.

Albert Ioffe,

Rechts- und Compliance-Beauftragter, zertifizierter CAMS-Spezialist

Zusätzlich zum Überweisungsprinzip hat Malta eine Mindeststeuerregel für Personen mit ordentlichem Wohnsitz, aber ohne Domizil (ORD-non-dom) eingeführt, um sicherzustellen, dass nicht-domizilierte Ansässige einen jährlichen Basisbeitrag zum maltesischen Steuersystem leisten.

Nach dieser Regel muss ein Nicht-Domizilierter, der das Überweisungsprinzip anwendet und mehr als €35.000 an ausländischem Einkommen erzielt, jedes Jahr mindestens €5.000 an maltesischer Steuer zahlen, selbst wenn kein Einkommen nach Malta überwiesen wird.

Alle bereits auf maltesische Einkünfte oder auf überwiesene ausländische Einkünfte gezahlten Steuern werden auf diesen Betrag angerechnet. Falls der Gesamtbetrag unter €5.000 liegt, zahlt die Einzelperson die Differenz.

Wichtigste Steuern in Malta für Privatpersonen

Juristische Personen zahlen in Malta zwei Hauptsteuern: die Körperschaftsteuer und die Mehrwertsteuer. Steuern auf Dividenden, Zinsen, Royalties und das genehmigte Kapital werden nicht erhoben.

Körperschaftsteuer

Der maltesische Körperschaftsteuersatz beträgt 35%. Ein großer Teil davon kann jedoch erstattet werden, zum Beispiel:

- 6/7 Steuererstattung der gezahlten Steuer, sodass der Steuersatz nach der Erstattung nur 5 % beträgt, wenn das Unternehmen operativ tätig ist.

- 5/7 Steuererstattung, wenn das Unternehmen passive Einkünfte und Royalties erhalten hat.

- 2/3 Steuererstattung, wenn das Unternehmen einem Doppelbesteuerungsabkommen unterliegt.

- 100% Steuererstattung, wenn das maltesische Unternehmen eine Holdinggesellschaft ist und Anteile an einem ausländischen Unternehmen hält. Ein solches Unternehmen gehört zur Kategorie der „Participating Holding“.

Um sicherzustellen, dass Steuern erstattet werden können, werden sie auf fünf Konten verteilt. Steuererstattungen erfolgen nur vom ersten und zweiten Konto:

- Abgerechnetes Steuerkonto.

- Maltesisches besteuertes Konto.

- Konto für ausländische Einkünfte.

- Konto für unbewegliches Vermögen.

- Unversteuertes Konto.

Das Rückerstattungsverfahren ist in allen Fällen ähnlich. Zuerst zahlt das Unternehmen Steuern und stellt dann einen Antrag auf Erstattung. Das Finanzamt prüft den Antrag innerhalb von 14 Tagen. Wenn der Antrag genehmigt wird, erfolgt die Erstattung in der gleichen Währung, in der die Steuern gezahlt wurden.

Im September 2025 hat Malta das System der „15% Final Income Tax Without Imputation“ eingeführt[4]. Es bietet eine Alternative zum traditionellen 35%-Körperschaftsteuersystem mit Aktionärsrückerstattungen. Nach dem neuen Modell zahlt ein Unternehmen pauschal 15%, und es werden keine Erstattungen gewährt.

Die nach diesem System zu zahlende Steuer darf nicht niedriger sein als die effektive Steuer, die nach dem Anrechnungssystem fällig wäre.

Alle mit 15% besteuerten Gewinne müssen dem Abgerechnetes Steuerkonto zugewiesen werden. Dividenden, die aus Gewinnen gezahlt werden, die nicht dem Abgerechnetes Steuerkonto zugewiesen sind, sowie Einkünfte, die bereits nach einer anderen Endsteuerbestimmung besteuert wurden, sind ausgeschlossen.

Einmal gewählt, muss das System für 5 aufeinanderfolgende Jahre beibehalten werden.

Die Bank of Valletta ist eine von mehreren maltesischen Banken, die lokale Unternehmen betreuen. Der durchschnittliche Zinssatz für Geschäftskredite in Malta liegt bei etwa 3,82 % pro Jahr

Mehrwertsteuer

Der Standard-Mehrwertsteuersatz in Malta beträgt 18% und ist damit einer der niedrigsten in der Europäischen Union. Dieser Satz gilt für die meisten Waren und Dienstleistungen, sofern nicht ausdrücklich ein ermäßigter Satz oder eine Befreiung vorgesehen ist. Die ermäßigten Steuersätze sind wie folgt:

- 7% — Hotelübernachtungen und bestimmte tourismusbezogene Dienstleistungen;

- 5% — Elektrizität, gedruckte Bücher und Zeitungen, medizinische Geräte, bestimmte Lebensmittel sowie einige kulturelle oder künstlerische Dienstleistungen[5].

Einige Kategorien sind von der Steuer befreit, ohne dass ein Vorsteuerabzug möglich ist, was bedeutet, dass keine Mehrwertsteuer erhoben wird, Unternehmen aber auch keine Vorsteuer zurückfordern können:

- Finanzdienstleistungen;

- Versicherungsdienstleistungen;

- Bildungsdienstleistungen;

- Vermietung von Immobilien zu Wohnzwecken;

- bestimmte medizinische und gesundheitliche Leistungen.

Andere Lieferungen sind nullgesteuert, wobei die Mehrwertsteuer mit 0% berechnet wird, die Vorsteuer jedoch erstattungsfähig ist. Dazu gehören Exporte in Nicht-EU-Länder und innergemeinschaftliche Lieferungen von Waren an umsatzsteuerlich registrierte Unternehmen in anderen Mitgliedstaaten.

Wie hoch sind die Sätze der Kapitalertragsteuer in Malta?

Kapitalerträge werden in Malta für Privatpersonen und Unternehmen unterschiedlich besteuert, und das Ergebnis hängt vom Aufenthalt, dem Domizil und der Art des verkauften Vermögenswerts ab.

Für Privatpersonen

In Malta ansässige Personen mit Domizil werden auf weltweite Kapitalerträge besteuert. Die Erträge werden ihrem steuerpflichtigen Einkommen hinzugerechnet und mit progressiven Sätzen von bis zu 35 % besteuert.

Nicht-domizilierte Ansässige werden nur auf in Malta erzielte Kapitalerträge besteuert.

Ausländische Kapitalerträge sind vollständig steuerfrei, selbst wenn der Erlös nach Malta gebracht wird. In Malta erzielte Gewinne werden jedoch mit den gleichen progressiven Sätzen wie andere Einkommensarten besteuert.

Nichtansässige werden nur auf Gewinne aus maltesischen Immobilien oder aus Anteilen an Unternehmen besteuert, die hauptsächlich maltesischen Grundbesitz halten. Die meisten Immobilientransaktionen unterliegen einer endgültigen Grunderwerbsteuer von 8—12 %, die die Standardregeln für Kapitalerträge ersetzt.

Für Unternehmen

Maltesische Unternehmen zahlen Kapitalertragsteuer zum Standard-Körperschaftsteuersatz von 35%, wobei der effektive Satz durch das maltesische Erstattungssystem oft auf 5—10% reduziert wird. Ab 2025 können Unternehmen für ein 15%-iges Endsteuersystem ohne Erstattungen optieren.

Gewinne aus qualifizierten ausländischen Beteiligungen können gemäß der Beteiligungsfreistellung vollständig steuerfrei sein, was viele ausländische Veräußerungen für maltesische Holdingstrukturen steuerfrei macht.

Ausländische Unternehmen mit einer Betriebsstätte in Malta werden mit 35% auf Gewinne besteuert, die mit dieser Betriebsstätte verbunden sind. Unternehmen ohne Präsenz in Malta werden nur auf Gewinne aus maltesischen Immobilien besteuert, in der Regel mit dem Endsteuersatz von 8—12%.

Wie hoch ist die Einkommensteuer für Privatpersonen in Malta?

Bei der Berechnung des steuerpflichtigen Einkommens einer Einzelperson werden die folgenden Komponenten berücksichtigt:

- Lohn;

- Gehalt und sonstige Einkünfte aus Erwerbstätigkeit;

- Gewinn oder Einkommen aus Geschäftstätigkeiten;

- Dividenden, Zinsen, Royalties und andere Kapitaleinkünfte, einschließlich Mieteinnahmen;

- Renten und regelmäßige Bezüge.

Die Vergütung von Mitgliedern des Verwaltungsrats ist dem ordentlichen Einkommen aus unselbstständiger Arbeit gleichgestellt. Die Vergütung, die ein maltesischer Staatsbürger erhält, unterliegt der Besteuerung.

Der Einkommensteuersatz hängt vom Gesamteinkommen und dem Familienstand des Steuerpflichtigen ab[6]. Es gibt drei Kategorien von Ansässigen: Ledige, Verheiratete und Eltern. Jede Berechnung spiegelt die Kosten für den Unterhalt eines Haushalts wider und bietet höhere Abzüge, wenn die Verantwortung größer ist.

Die Einzelveranlagung wird verwendet, wenn der Steuerpflichtige nicht verheiratet ist oder verheiratet ist, aber die Steuererklärung separat abgibt und nach den maltesischen Steuerregeln nicht als Elternteil gilt. In der Praxis gilt dies für die meisten Erwachsenen ohne unterhaltsberechtigte Kinder.

Einkommensteuer in Malta für eine Einzelperson

Die gemeinsame Veranlagung ist nur verfügbar, wenn zwei Ehepartner eine gemeinsame Steuererklärung abgeben.

Diese Berechnung bietet einen höheren steuerfreien Betrag und ist oft vorteilhaft, wenn ein Ehepartner deutlich mehr verdient als der andere.

Einkommensteuer in Malta für verheiratete Personen

Ein Steuerpflichtiger kann die Elterntarife nur nutzen, wenn alle folgenden Bedingungen erfüllt sind:

- Sie unterhalten ein unterhaltsberechtigtes Kind, das unter 18 oder unter 23 Jahre alt ist und sich in Vollzeitausbildung befindet.

- Das Kind lebt beim Steuerpflichtigen oder wird durch gerichtlich angeordneten Unterhalt unterstützt.

- Der Steuerpflichtige ist entweder ledig oder verheiratet, gibt aber eine separate Steuererklärung ab.

Elterntarife sind in der Regel günstiger, mit einem höheren steuerfreien Schwellenwert und einem größeren Abzug.

Einkommensteuer in Malta für einen Elternteil

Wie wird man in Malta steueransässig?

Sie müssen sich mehr als 183 Tage im Jahr im Land aufhalten und Einkünfte in Malta erzielen, um ein maltesischer Steueransässiger zu werden. Wenn eine Person in einem anderen Land lebt und Einkommen erzielt, aber einen maltesischen Reisepass besitzt, gilt sie nicht als ansässig und zahlt keine maltesischen Steuern.

Zusätzlich kann der Domizilstatus in Malta erlangt werden. Dies betrifft Personen, die weniger als 183 Tage im Jahr in Malta verbringen, das Land aber als ihren Hauptwohnsitz betrachten und beabsichtigen, dorthin zurückzukehren, um den Rest ihres Lebens dort zu verbringen.

Es gibt drei Bedingungen, die erfüllt sein müssen, um den Domizilstatus in Malta zu erhalten:

- Mindestalter von 18 Jahren.

- Abbruch aller Verbindungen zu anderen Ländern, das heißt, nicht regelmäßig und für längere Zeit in einem anderen Land leben.

- Überzeugende Beweise dafür vorlegen, dass die Absicht besteht, in Zukunft dauerhaft oder auf unbestimmte Zeit in Malta zu leben.

Investoren, die am Global Residence Programme (GRP) teilnehmen, werden während des Antragsprozesses zu maltesischen Steueransässigen. Dies ist ein obligatorischer Schritt.

Das Malta Global Residence Programme erfordert von Investoren die Zahlung einer jährlichen Steuer von €15.000 oder zu einem Pauschalsatz von 15 %, je nachdem, welcher Betrag höher ist. Zusätzlich müssen die Teilnehmer eine Verwaltungsgebühr von €5.500—6.000 zahlen und Immobilien für die erforderliche Summe kaufen oder mieten:

- Miete — €8.750+ auf Gozo und im Süden Maltas, €9.600+ in anderen Teilen des Landes;

- Kauf — €220.000+ auf Gozo und im Süden Maltas, €275.000+ in anderen Regionen.

Wann entstehen Steuerpflichten?

Eine Person ist in der Regel in Malta steuerpflichtig, wenn sie sich innerhalb eines Jahres mehr als 183 Tage im Land aufhält oder dort den Domizilstatus erwirbt. Bestimmte andere Umstände können ebenfalls Steuerpflichten begründen.

Nutzung lokaler Konten. Wenn ein Investor Konten bei lokalen Banken eröffnet und darauf Einkünfte erhält, wird er zum Steueransässigen. Die bloße Eröffnung eines Bankkontos in Malta begründet jedoch keine Steuerpflicht.

Investition in lokale Vermögenswerte. Der Kauf von Vermögenswerten in Malta, wie z. B. Mietobjekte oder ein Unternehmen, schafft ebenfalls Steuerpflichten im Land.

Verlagerung eines Unternehmens. Wenn ein Investor den Hauptsitz seines Unternehmens nach Malta verlegt, muss er in Malta Steuern zahlen.

Wie Sie mit einer maltesischen Aufenthaltserlaubnis vom speziellen Steuersystem und dem visafreien Zugang zum Schengen-Raum profitieren

Wie und wann zahlt man in Malta Steuern?

Um in Malta Steuern zu zahlen, muss sich eine Einzelperson zunächst beim Commissioner for Tax and Customs registrieren und eine Steueridentifikationsnummer (TIN) erhalten. Mit der TIN kann sie die jährliche Steuererklärung abgeben und alle im Laufe des Jahres erforderlichen vorläufigen Steuerzahlungen leisten.

Zahlungsmethoden

Alle Steuerzahlungen erfolgen an den Commissioner for Tax and Customs. Steuerpflichtige können wie folgt zahlen:

- über das Online-Portal der CFR;

- per Internetbanking unter Verwendung der Zahlungsreferenz in ihrem Bescheid;

- über einen lizenzierten Steuervertreter, der die Erklärungen und Zahlungen in ihrem Namen abwickelt.

Fristen

Malta folgt einem Kalendersteuerjahr vom 1. Januar bis zum 31. Dezember. Alle Einzelpersonen mit steuerpflichtigem Einkommen, einschließlich Arbeitnehmer, Selbstständige, Investoren und Personen mit Steuerwohnsitz ohne Domizil, müssen ihre jährliche Steuererklärung bis zum 30. Juni des folgenden Jahres einreichen.

Arbeitnehmer zahlen die Steuer effektiv das ganze Jahr über, da Einkommensteuer und Sozialversicherungsbeiträge jeden Monat vom Gehalt einbehalten werden.

Selbstständige und Unternehmen leisten drei vorläufige Zahlungen im April, August und Dezember und begleichen den verbleibenden Restbetrag bei der Abgabe ihrer Jahreserklärung.

GRP-Begünstigte zahlen ihre Steuer einmal im Jahr bei der Abgabe ihrer Jahreserklärung, um sicherzustellen, dass sie die Mindeststeueranforderung des Programms erfüllen.

Doppelbesteuerungsabkommen

Malta hat Abkommen zur Vermeidung der Doppelbesteuerung mit 81 verschiedenen Ländern und Gebieten[7].

Die Bedingungen der Abkommen können von Land zu Land unterschiedlich sein. In der Regel betreffen ihre Bestimmungen jedoch Investoren, die:

- Steueransässige in Malta sind und in einem anderen Land nicht ansässig sind, aber Dividenden oder Zinsen von Unternehmen aus diesem Land erhalten;

- nach der 183-Tage-Regel Steueransässige eines anderen Landes bleiben und maltesische Holding- und Finanzgesellschaften in ihrer Struktur haben.

Wichtige Erkenntnisse: Merkmale des maltesischen Steuersystems

- Um ein Steueransässiger zu werden, muss eine Person entweder mehr als 183 Tage in Malta verbringen, den Domizilstatus erhalten oder am Malta Global Residence Programme teilnehmen.

- Die Steuersätze in Malta sind niedriger als in vielen anderen EU-Ländern. Beispielsweise beträgt die Einkommensteuer bis zu 25%, während die Mehrwertsteuer bei 18% liegt.

- Die Körperschaftsteuer beträgt 35%, aber Unternehmensinhaber können Erstattungen beantragen.

- Für Unternehmen in Malta fallen keine wichtigen Steuern auf Royalties, Zinsen oder Dividenden an.

- Einzelpersonen zahlen keine Steuern auf Erbschaften, Schenkungen, Vermögen oder Kapital.

- Um in Malta Steuern zu zahlen, muss die Person eine Steueridentifikationsnummer erhalten und bis zum 30. Juni des folgenden Jahres eine jährliche Steuererklärung einreichen.

Immigrant Invest ist ein lizenzierter Agent für Staatsbürgerschafts- und Aufenthaltsprogramme durch Investition in der EU, der Karibik, Asien und dem Nahen Osten. Profitieren Sie von unserer weltweiten Erfahrung aus 15 Jahren — vereinbaren Sie einen Termin mit unseren Experten für Investitionsprogramme.

Werden Sie eine Aufenthaltsgenehmigung durch Investitionen in Malta erhalten?

-

Den Aufenthaltsprozess meistern

-

Expertentipps und Dokumente erhalten

-

Kosten genau einschätzen