Vermögensmigration im Vereinigten Königreich: Umsiedlungsmuster von Milliardären und vermögenden Privatpersonen im Jahr 2025

03 April, 2026Wir haben offizielle Daten der britischen Regierung und internationale Regulierungsberichte analysiert, um zu verstehen, wie die jüngsten Finanzreformen die Abwanderung vermögender Privatpersonen aus dem Vereinigten Königreich vorantreiben. Ziel war es, die Hauptursachen, die bevorzugten Zielorte und die langfristigen Auswirkungen auf die globale Vermögensverwaltung zu identifizieren.

Die Untersuchung befasst sich mit drei zentralen Fragen: Welche Faktoren bewegen vermögende Privatpersonen dazu, das Vereinigte Königreich zu verlassen, welche Jurisdiktionen ziehen sie an und wie verändern diese Verschiebungen die internationale Landschaft für Aufenthalt und Staatsbürgerschaft.

Die Studie stützt sich auf verifizierte Daten von HMRC, dem Office for National Statistics und internationalen Finanzaufsichtsbehörden, um sicherzustellen, dass alle Ergebnisse die aktuellsten und zuverlässigsten Informationen Stand 2025 widerspiegeln. Die Analyse konzentriert sich auf den kausalen Zusammenhang zwischen den umfassenden britischen Steuerreformen und dem Abfluss wohlhabender Einwohner.

Zusammenfassung

Die Landschaft der britischen Vermögensverwaltung verändert sich rasant, ausgelöst durch die bedeutendsten Steuerreformen seit einer Generation[1][2][3]. Die Entscheidung der Regierung, das langjährige Steuersystem für Personen ohne Domizil im Vereinigten Königreich (den sogenannten „Non-Dom-Status“) mit Wirkung zum 6. April 2025 abzuschaffen, ist der Haupttreiber für einen potenziellen Exodus von vermögenden Privatpersonen[1][2][3].

Die Zahl der Non-Dom-Steuerzahler ist bereits rückläufig. Obwohl offizielle Statistiken Migranten nicht nach Vermögen segmentieren, deuten Ersatzindikatoren auf einen bemerkenswerten Trend hin. Die Zahl der Steuerzahler ohne Domizil belief sich im Steuerjahr bis 2024 auf geschätzte 73.700, nachdem sie bereits vor dem Inkrafttreten der Reformen leicht gesunken war[4].

Die langfristige Gesamtauswanderung aus dem Vereinigten Königreich stieg um 11% und erreichte im Jahr bis Dezember 2024 vorläufig 517.000 Personen[5]. Obwohl dies verschiedene Migrantengruppen einschließt, spiegelt es den wachsenden Abwanderungsdruck wider.

Änderungen in der Steuerpolitik sind die wesentlichen Push-Faktoren. Der entscheidende Auslöser ist das Ende der Besteuerung auf Überweisungsbasis. Diese wird durch eine vierjährige Regelung für Neuankömmlinge und eine standardmäßige weltweite Besteuerung für langjährige Einwohner ersetzt[1][2][3]. Dies wird durch eine geplante Überarbeitung der Erbschaftsteuer (IHT) ergänzt, die von einem domizilbasierten System zu einem System übergeht, das auf der Dauer des Aufenthalts im Vereinigten Königreich basiert[2][3].

Die Änderungen zielen darauf ab, die steuerliche „Gerechtigkeit“ zu erhöhen, werden jedoch von vielen vermögenden Privatpersonen als erhebliche Schwächung der steuerlichen Attraktivität des Vereinigten Königreichs angesehen[2]. Sekundäre Auslöser sind die Schließung des Tier 1 Investorenvisums im Februar 2022 und steigende Transparenzanforderungen[6].

Für Investoren und Family Offices ergibt sich daraus die unmittelbare Notwendigkeit, den Status des Aufenthalts im Vereinigten Königreich und globale Vermögensstrukturen neu zu bewerten. Übergangsbestimmungen, wie ein vorübergehender Steuersatz von 12% für die Rückführung historischer ausländischer Einkünfte und Gewinne, bieten ein kurzes Zeitfenster für Umstrukturierungen. Der allgemeine Trend für viele langjährige Einwohner ist jedoch die Umsiedlung.

Der britische „Push“ erzeugt einen starken „Pull“ hin zu Jurisdiktionen, die größere steuerliche Stabilität und investorenfreundliche Anreize bieten, was die Wettbewerbslandschaft für Anbieter von Aufenthalt und Staatsbürgerschaft weltweit grundlegend verändert.

Vermögensabwanderung aus dem Vereinigten Königreich als Marktereignis

Der Abfluss von Vermögen aus dem Vereinigten Königreich stellt ein strukturelles, marktprägendes Ereignis dar und markiert eine grundlegende Abkehr von seiner historischen Position als sicherer Hafen für international mobiles Kapital. Dies ist keine vorübergehende Spitze, sondern der Höhepunkt eines langfristigen Trends, der von 2014 bis 2025 deutlich wird.

Dieser strukturelle Wandel ist in einen breiteren geopolitischen Kontext verschärfter Steuer- und Compliance-Standards eingebettet. Initiativen der OECD, wie der Common Reporting Standard und die Entwicklung des Crypto-Asset Reporting Framework, haben das globale Bankgeheimnis systematisch ausgehöhlt[8].

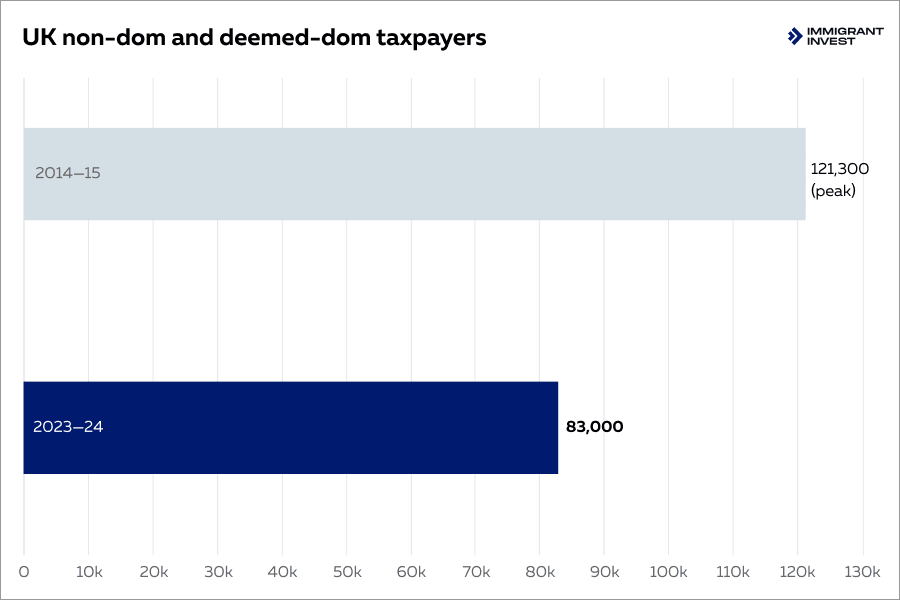

Offizielle HMRC-Statistiken zeigen einen deutlichen Rückgang der Steuerzahler ohne Domizil von einem Höchststand von 121.300 im Steuerjahr 2014/15 auf eine kombinierte Population mit Non-Dom- und Deemed-Dom-Status von etwa 83.000 im Steuerjahr bis 2024[7]. Dies geschieht noch vor der endgültigen Abschaffung des Systems im Jahr 2025 und deutet auf eine anhaltende Erosion der Attraktivität des Vereinigten Königreichs im letzten Jahrzehnt hin.

Gleichzeitig schafft das neue Anti-Geldwäsche-Paket der Europäischen Union mit einem einheitlichen Regelwerk und einer neuen Aufsichtsbehörde, der AMLA, ein strengeres und harmonisierteres Regulierungsumfeld innerhalb des Blocks[9].

Die politischen Änderungen im Vereinigten Königreich, die unter dem Aspekt der „Gerechtigkeit“ und Modernisierung stehen, stehen im Einklang mit diesem globalen Trend[2]. Dies erzeugt eine starke „Push-Pull“-Dynamik. Das Vereinigte Königreich übt durch regulatorischen und fiskalischen Druck einen erheblichen „Push“ aus, insbesondere durch die Abschaffung des Non-Dom-Status und den Übergang zu einer auf dem Aufenthalt basierenden Erbschaftsteuer[2][3].

Diesem politisch bedingten Push steht der starke fiskalische „Pull“ von Niedrigsteuer-Jurisdiktionen gegenüber. Länder wie die VAE und Monaco bieten eine Einkommensteuer von null Prozent, während andere wie Italien und Griechenland attraktive Pauschalsteuersysteme für neue Einwohner eingeführt haben[10][11].

Robert Outerbridge,

Experte für Investitionsmigration

Der gezielte Abbau des primären steuerlichen Anreizes für vermögende Privatpersonen im Vereinigten Königreich, kombiniert mit der magnetischen Anziehungskraft dieser konkurrierenden Zentren, hat den Markt für Vermögensmigration neu definiert und einen allmählichen Trend in ein entscheidendes strukturelles Ereignis verwandelt.

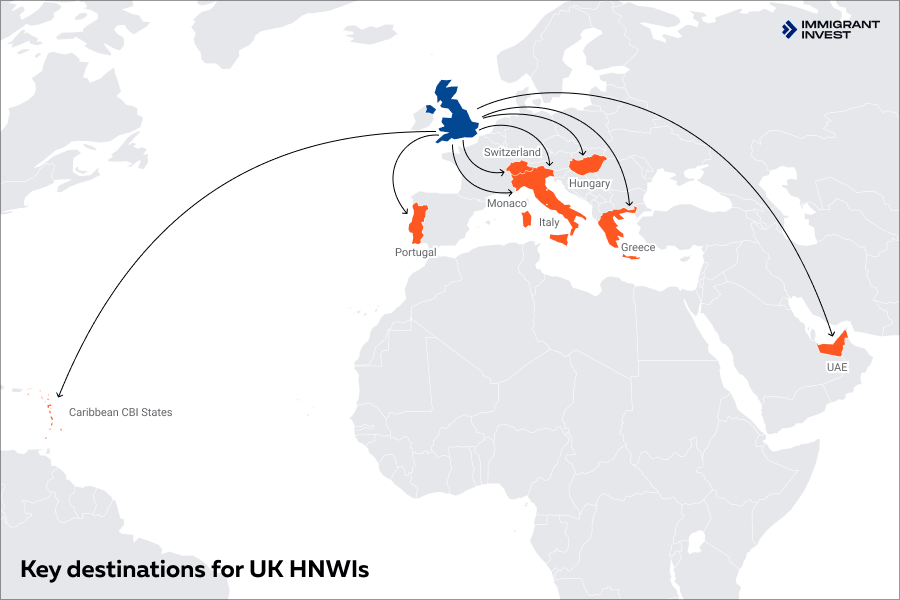

Ziellandschaft und Segmentierung

Die Zielorte, die das Interesse von im Vereinigten Königreich ansässigen vermögenden Privatpersonen wecken, lassen sich je nach Investorenmotivation in drei strategische Cluster unterteilen.

Strategische Cluster für vermögende Privatpersonen mit Sitz im Vereinigten Königreich

Diese Segmentierung verdeutlicht eine klare Divergenz in der Strategie. Zentren für Steueroptimierung konkurrieren über die Einfachheit einer Steuerbelastung von nahezu Null. EU-Optionen bieten ein Paket aus Lebensqualität, Mobilität innerhalb des Blocks und berechenbaren, günstigen Steuersystemen für einen definierten Zeitraum. Die Karibikstaaten bieten ein völlig anderes Wertversprechen: ein portables Identitätsmerkmal in Form eines Zweitpasses.

Zentren für Steueroptimierung

Diese Jurisdiktionen werden aufgrund ihres äußerst günstigen Steuerumfelds gewählt. Sie bieten in der Regel:

- keine oder sehr niedrige persönliche Einkommensteuer;

- keine Kapitalertragsteuer;

- keine Vermögenssteuer.

Die Hauptmotivation ist steuerliche Effizienz und langfristiger Vermögenserhalt.

EU-Umsiedlungsoptionen

Diese Gruppe umfasst Mitgliedstaaten der Europäischen Union, die Folgendes bieten:

- EU-Aufenthaltsrechte, einschließlich Freizügigkeit und Niederlassungsfreiheit;

- Aufenthalt durch Investition Programme;

- spezielle Steuersysteme für neue Einwohner.

Investoren in diesem Cluster suchen eine Mischung aus Lifestyle-Vorteilen, EU-Zugang und steuerlichen Vorteilen. Die Steuerbehörden achten jedoch verstärkt darauf, wo sich der tatsächliche Lebensmittelpunkt befindet: Zeitaufwand in jedem Land, Anzahl der Tage und praktische Bindungen – wie Wohnsitz, Familie, Arbeit – und nicht nur darauf, ob jemand eine Aufenthaltserlaubnis besitzt.

Strategien für globale Mobilität und Vermögensschutz

Dieses Cluster besteht aus Ländern, die Staatsbürgerschaft durch Investition Programme anbieten. Diese Zielorte ziehen Investoren an, die:

- einen Zweitpass für visafreies Reisen erhalten möchten;

- ihr Staatsbürgerschaftsportfolio zur Absicherung gegen geopolitische Risiken diversifizieren wollen;

- internationale Geschäfts- und Bankstrategien unterstützen.

Regulatorische und steuerliche Architektur wichtiger Zielorte

Die Attraktivität jedes Zielclusters wird durch seine spezifische regulatorische und steuerliche Architektur definiert.

Für vermögende Privatpersonen, die das Vereinigte Königreich verlassen, ist die Entscheidung eine komplexe Kalkulation, die Anforderungen an den Aufenthalt, Steuerverpflichtungen und das langfristige Compliance-Umfeld einbezieht.

Vergleichende Steuerarchitektur wichtiger Destinationen für vermögende Privatpersonen

Die Tabelle verdeutlicht eine klare Abwägung. Die VAE und Monaco bieten das einfachste und überzeugendste Angebot bei den nominalen Steuersätzen, aber EU-Destinationen bieten den bedeutenden Vorteil der Freizügigkeit und Niederlassungsfreiheit innerhalb des Blocks. Die Schweiz bietet einen einzigartigen, ausgehandelten Steuerstatus, jedoch mit der Komplexität kantonaler Unterschiede und einer Vermögenssteuer. Die Karibikstaaten bieten ein völlig anderes Produkt an, das auf globale Mobilität und Vermögensdiversifizierung durch eine zweite Staatsbürgerschaft fokussiert ist.

Politische Verschiebungen im Vereinigten Königreich und Verhaltensauslöser

Eine Reihe gezielter politischer Verschiebungen im Vereinigten Königreich hat als starke Verhaltensauslöser für die Vermögensmigration gewirkt, was in den wegweisenden Reformen von 2025 gipfelte[3][24].

Der bedeutendste Auslöser ist die Ankündigung der Regierung im Frühjahrsbudget 2024, die Besteuerung auf Überweisungsbasis für Personen ohne Domizil im Vereinigten Königreich ab dem 6. April 2025 abzuschaffen[24]. Diese Politik ersetzt das jahrhundertealte System durch ein neues, auf vier Jahre befristetes System für ausländische Einkünfte und Gewinne (Foreign Income and Gains – FIG) für Neuankömmlinge, nach dessen Ablauf sie ihre weltweiten Einkünfte versteuern müssen[3].

Die Ankündigung schuf eine einjährige Vorlaufzeit, die eine Welle strategischer Planung und Umstrukturierung in der betroffenen Bevölkerung auslöste. Dieser primäre Auslöser wurde durch die gleichzeitige Ankündigung von Plänen verstärkt, die Erbschaftsteuer auf ein auf dem Aufenthalt basierendes System umzustellen, wodurch langjährige Einwohner nach 10 Jahren Aufenthalt im Vereinigten Königreich mit ihrem weltweiten Vermögen der IHT unterliegen[3].

In der britischen Nachlassplanung werden Trusts, die vor April 2025 errichtet wurden, zunehmend als feste rechtliche Grenze mit unterschiedlichen Ergebnissen behandelt, anstatt als etwas, das später frei angepasst werden kann.

Den großen Reformen gingen bedeutende sekundäre Auslöser voraus. Die Schließung des Tier 1 Investorenvisums im Februar 2022 unterbrach abrupt den wichtigsten Einwanderungsweg für passive Investoren und signalisierte einen Wandel in der Haltung des Vereinigten Königreichs gegenüber der Anziehung von Kapital[6]. Darüber hinaus erhöhte die Einführung des Registers für Übersee-Einheiten im August 2022, das die Offenlegung der wirtschaftlichen Eigentümer britischer Immobilien vorschrieb, den Compliance-Aufwand und verringerte die Privatsphäre[26].

Ein früherer, grundlegender Auslöser war die Einführung der „Deemed Domicile“-Regeln im April 2017, die den dauerhaften Non-Dom-Status für langjährige Einwohner – 15 der letzten 20 Jahre – beendete und unmittelbar zu einer massiven Neuklassifizierung und einem Rückgang der Non-Dom-Zahlen in den offiziellen HMRC-Statistiken führte[27][28].

Der kombinierte Effekt dieser Maßnahmen bestand darin, den steuerlichen und rechtlichen Rahmen, der das Vereinigte Königreich für international mobile vermögende Privatpersonen attraktiv machte, schrittweise abzubauen, was direkt die beobachteten und erwarteten Abflüsse auslöste.

Compliance, Risiken und Chancenumfeld

Die globale Landschaft für Privatvermögen wird durch eine synchronisierte Verschärfung der Compliance- und Transparenzstandards neu gestaltet, was sowohl Risiken als auch Chancen für migrierende vermögende Privatpersonen und ihre Berater schafft. Internationale Gremien schaffen ein strengeres und einheitlicheres Regulierungsumfeld.

Financial Action Task Force — FATF

Bis Ende 2025 weist die FATF-Compliance-Landschaft erhebliche Unterschiede auf. Eine wichtige Entwicklung ist die Aufnahme Monacos auf die „Graue Liste“ der FATF im Juni 2024, was bedeutet, dass das Land unter verstärkter Beobachtung steht, um Mängel in seinem System zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu beheben[29].

Umgekehrt wurden die VAE im Februar 2024 von derselben Liste gestrichen, nachdem sie erhebliche Fortschritte erzielt hatten[30]. Wichtige Jurisdiktionen wie die Schweiz, Italien, Portugal, Griechenland, Ungarn und die wichtigsten karibischen CBI-Staaten stehen nicht auf den öffentlichen „grauen“ oder „schwarzen“ Listen der FATF[31].

EU-Anti-Geldwäsche-Paket

Im Jahr 2024 verabschiedete die EU ein wegweisendes Anti-Geldwäsche-Paket, das ein einheitliches, direkt anwendbares Regelwerk in der gesamten Union und eine neue Aufsichtsbehörde mit Sitz in Frankfurt, die AMLA, einführte[9][32].

Mit der Aufnahme der Arbeit der neuen Anti-Geldwäsche-Behörde werden die Durchsetzungsstandards in den EU-Ländern einheitlicher. Das macht „einfachere“ EU-Jurisdiktionen weniger nützlich für diejenigen, die auf einen lockereren Compliance-Ansatz hoffen.

OECD-Steuertransparenz

Der Common Reporting Standard der OECD hat das Bankgeheimnis für steuerliche Zwecke faktisch beendet, und das kommende Crypto-Asset Reporting Framework wird diese Transparenz auf digitale Vermögenswerte ausweiten[8].

Datenbeschränkungen und strategische Chancen

Das strengere Compliance-Umfeld schafft sowohl Herausforderungen als auch Chancen. Die erhebliche Datenlücke zwischen dem Erwerb eines neuen Aufenthaltstitels und der formellen Verlegung des Steuerwohnsitzes bleibt eine zentrale Herausforderung für die Analyse.

Offizielle Statistiken über die endgültigen Zielorte britischer Auswanderer sind nicht leicht verfügbar, was die genaue Quantifizierung der Ströme erschwert und eine Abhängigkeit von Ersatzdaten erzwingt[33].

Das Umfeld schafft jedoch auch Chancen. Der zunehmende Wettbewerb unter den Niedrigsteuer-Zentren um Kapital und Talente führt zur Schaffung neuer und verfeinerter Anreizprogramme.

Robert Outerbridge,

Experte für Investitionsmigration

Für Anbieter von Investitionsmigration ist dies eine Chance, über den reinen Verkauf von Programmen hinauszugehen und sich als unverzichtbare strategische Berater zu positionieren, die Kunden durch eine komplexe, länderübergreifende Landschaft aus Risiken und Chancen führen.

Wir bei Immigrant Invest praktizieren dies bereits: Bevor wir eine Lösung anbieten, prüfen wir den Fall des Kunden sorgfältig.

Strategische Implikationen für Marktteilnehmer

Die strukturellen Veränderungen in der Steuerlandschaft des Vereinigten Königreichs erfordern eine grundlegende Neupositionierung der Marktteilnehmer, die vermögende Privatpersonen betreuen. Erfolg hängt heute davon ab, sich von einem transaktionsorientierten Verkaufsmodell hin zu einer langfristigen, strategischen Beratungsrolle zu entwickeln.

Positionierungswechsel hin zur ganzheitlichen steuerlichen Umsiedlungsstrategie

Die Ära, in der man einfach für ein Golden Visa oder ein Staatsbürgerschaftsprogramm geworben hat, ist vorbei[3]. Die Komplexität des neuen aufenthaltsbasierten Systems im Vereinigten Königreich mit seinen zeitlich befristeten Anreizen und langfristigen steuerlichen Konsequenzen erfordert einen Wechsel zur „ganzheitlichen steuerlichen Umsiedlungsberatung“.[3]

Die Rolle des Beraters muss sich zu der eines strategischen Projektmanagers entwickeln, der den gesamten mehrjährigen steuerlichen Weg des Kunden begleitet. Dies umfasst die Planung für den Übergang zu den Standardsteuerregeln des Vereinigten Königreichs nach dem ersten vierjährigen FIG-System und die Berücksichtigung der 10-Jahres-Frist für die weltweite Erbschaftsteuerpflicht[3].

Kurz gesagt: Berater erstellen heute Schritt-für-Schritt-Pläne, die priorisieren, wann jemand aufhört, im Vereinigten Königreich steuerlich ansässig zu sein, und wann er woanders steuerpflichtig wird, anstatt direkt mit der Erlangung eines Visums zu beginnen.

Unternehmen rücken von „Null-Steuer“-Versprechen ab und gehen dazu über, Botschaften über stabile, berechenbare Steuersysteme zu vermitteln, die klaren Regeln folgen, um mit den Anforderungen an Werbung und Verbraucherschutz in Einklang zu bleiben.

Messaging: Problem-Lösungs-Framing

Botschaften müssen auf den offiziellen Fakten der neuen britischen Politik basieren, um Glaubwürdigkeit aufzubauen[3]. Kernthemen sollten als Lösungen für Kundenprobleme formuliert werden:

- Steuerliche Komplexität. Lösung: Präsentieren Sie das neue 4-jährige FIG-System als „klare, vierjährige Steuerbefreiung für alle ausländischen Einkünfte und Gewinne für neue Einwohner“ und betonen Sie dabei Einfachheit und Vorhersehbarkeit[3].

- Ungewissheit bei der Nachfolge. Lösung: Sprechen Sie die neuen IHT-Regeln proaktiv an, indem Sie raten, „vorauszuplanen für die britische Erbschaftsteuer, die nach 10 Jahren Aufenthalt auf Ihr weltweites Vermögen Anwendung findet“.[3] Ein entscheidender Punkt ist, dass „bestehende Trust-Strukturen, die Vermögenswerte außerhalb des Vereinigten Königreichs halten und vor April 2025 errichtet wurden, ihren IHT-geschützten Status behalten“[3].

- Verpasste Gelegenheiten. Lösung: Erzeugen Sie Dringlichkeit für bestehende Non-Doms, indem Sie auf die zeitlich begrenzten Übergangsregeln hinweisen, wie etwa die 12%ige Temporary Repatriation Facility[34].

Robert Outerbridge,

Experte für Investitionsmigration

Kurzfristig konzentrieren sich wohlhabende Privatpersonen auf Umstrukturierungen und die Nutzung von Übergangsmaßnahmen wie der vorübergehenden 12%igen Rückführungserleichterung. Beratungsunternehmen berichten von einem sprunghaften Anstieg der Anträge für EU-Aufenthalts- und Staatsbürgerschaftsprogramme während dieses Anpassungsfensters.

Langfristig wird jedoch der Übergang zu einem auf dem Aufenthalt basierenden Erbschaft- und Einkommensteuersystem die Wettbewerbsposition des Vereinigten Königreichs dauerhaft verändern. Über ein Jahrzehnt hinweg wird dies wahrscheinlich die Dominanz Londons als Zentrum für Privatvermögen verringern und aufstrebende Zentren wie Dubai und Lissabon stärken.

Methodik und Quellen

Das Grundprinzip dieser Untersuchung ist die ausschließliche Nutzung offizieller, reproduzierbarer Statistiken. Alle Daten von privaten Anbietern und in Medien zusammengestellte Listen sind ausdrücklich von der Analyse ausgeschlossen[35].

Der primäre Proxy für vermögende Privatpersonen ist die offizielle Definition, die von HM Revenue & Customs für eine „wohlhabende Einzelperson“ (wealthy individual) verwendet wird: jede Person mit einem Einkommen von £200.000 oder mehr oder einem Vermögen von £2 Millionen oder mehr in einem der letzten drei Steuerjahre[36].

Es gibt keine offizielle Statistik oder Zählung von Milliardären durch die britische Regierung. Sowohl HMRC als auch das National Audit Office haben bestätigt, dass die britische Steuergesetzgebung die Meldung von Einkommen und steuerpflichtigen Ereignissen erfordert, nicht jedoch das gesamte Nettovermögen einer Person[37]. Diese anerkannte Datenlücke macht es unmöglich, die Migrationsströme von Milliardären anhand von Regierungsdaten zu quantifizieren.

Das Vertrauen in die verwendeten Daten wird basierend auf ihrem offiziellen Status und der methodischen Transparenz eingestuft. „Hohes Vertrauen“ wird offiziellen Statistiken zugeschrieben, die von primären Stellen wie dem Office for National Statistics und HMRC veröffentlicht werden und mit detaillierten Berichten zu Qualität und Methodik versehen sind[35]. „Mittleres Vertrauen“ wird offiziellen Statistiken mit bekannten Einschränkungen, wie z. B. vorläufigen Daten, zugewiesen[35].

Wichtigste Ergebnisse

- Die Abschaffung des Non-Dom-Steuerstatus im Vereinigten Königreich im April 2025 markiert die folgenreichste Änderung seit Jahrzehnten und veranlasst vermögende Privatpersonen dazu, ihren Steuerwohnsitz und ihre Vermögensstrukturen neu zu bewerten.

- Das abwandernde britische Vermögen konzentriert sich auf drei strategische Zielorte: Zentren für Steueroptimierung wie die VAE, EU-Umsiedlungsoptionen und Jurisdiktionen für globale Mobilität durch Staatsbürgerschaft durch Investition.

- Während steuerfreie Jurisdiktionen durch ihre Einfachheit Aufmerksamkeit erregen, konkurrieren EU-Länder zunehmend durch berechenbare Pauschalsteuersysteme, die fiskalische Vorteile mit Lebensqualität und Freizügigkeit innerhalb des Blocks verbinden.

- Neue Rahmenbedingungen der OECD und der EU – einschließlich des Crypto-Asset Reporting Framework und der Aufsichtsbehörde AMLA – schaffen ein einheitliches Transparenzumfeld, das Arbitrage begrenzt und eine anspruchsvollere, regelkonforme Umsiedlungsplanung erfordert.

- Vermögensberater müssen sich von der Vermittlung von Visumprodukten hin zur Orchestrierung langfristiger steuerlicher Umsiedlungsstrategien entwickeln und Kunden über einen Zeitraum von 10 Jahren durch steuerliche Übergänge, Erbschaftsplanung und länderübergreifende Compliance führen.

Quellen für den Analysebericht

-

Quelle: Änderungen bei der Besteuerung von Personen ohne festen Wohnsitz im Vereinigten Königreich werden auf der offiziellen Website der britischen Regierung detailliert beschrieben.

-

Quelle: Die Reform der Besteuerung von Personen ohne festen Wohnsitz im Vereinigten Königreich ist auf der offiziellen Website der britischen Regierung veröffentlicht.

-

Quelle: Der vollständige Bericht Reforming the taxation of non-UK domiciled individuals ist als PDF auf der Website der britischen Regierung verfügbar.

-

Quelle: Daten zu Einwohnern ohne Domizil und Steuerreformen werden im Bericht von Bloomberg behandelt.

-

Quelle: Langfristige internationale Migrationsdaten sind auf der Website des Office for National Statistics verfügbar.

-

Quelle: Die Schließung des Tier 1 Investorenvisums wird auf der Website der britischen Regierung bekannt gegeben.

-

Quelle: Aktuelle Entwicklungen zur Besteuerung ohne Domizil werden im Forschungsbriefing des britischen Parlaments diskutiert.

-

Quelle: Die OECD bietet Informationen zu Steuertransparenz und internationaler Zusammenarbeit.

-

Quelle: Der EU-Rat hat ein Paket von Regeln zur Bekämpfung von Geldwäsche angenommen, veröffentlicht auf der Website des Rates der Europäischen Union.

-

Quelle: PwC erläutert die Einkommensteuerregeln für Einzelpersonen in den VAE.

-

Quelle: Die griechische unabhängige Behörde für öffentliche Einnahmen skizziert steuerliche Anreize zur Gewinnung neuer Steuerinländer (PDF).

-

Quelle: Das Länderprofil für Monaco ist auf der offiziellen Website der FATF veröffentlicht.

-

Quelle: Informationen zu Aufenthalts- und Umsiedlungsverfahren finden Sie auf der offiziellen Website der Mission von Monaco bei den Vereinten Nationen.

-

Quelle: Die Struktur des Schweizer Steuersystems ist im PDF der Eidgenössischen Steuerverwaltung detailliert dargestellt.

-

Quelle: PwC bietet Details zu anderen persönlichen Steuern in den VAE.

-

Quelle: Die IBR Group bietet einen umfassenden Leitfaden zur Besteuerung in den VAE im Jahr 2025.

-

Quelle: Kontaktinformationen für die Direction des Services Fiscaux sind auf Monaco1 aufgeführt.

-

Quelle: Einzelheiten zu Monacos internationalen Steuerabkommen sind auf der offiziellen Website der Regierung von Monaco veröffentlicht.

-

Quelle: Die OECD bietet Informationen zu internationalen Steuerabkommen.

-

Quelle: PwC erklärt das System der Pauschalbesteuerung in der Schweiz (PDF).

-

Quelle: Italiens spezielles Steuersystem für neue Einwohner wird auf dem Portal Investor Visa for Italy beschrieben.

-

Quelle: Informationen zur Staatsbürgerschaft durch Investition von Antigua und Barbuda sind auf der offiziellen CIP-Website verfügbar.

-

Quelle: Die Veröffentlichung der britischen Regierung zu Steueränderungen für Personen ohne Domizil im Vereinigten Königreich skizziert die wichtigsten Reformen.

-

Quelle: Der PDF-Bericht zum Spring Budget 2024 (HC 560) enthält Einzelheiten zu den Änderungen der britischen Finanzpolitik.

-

Quelle: Leitfaden zur Registrierung einer Übersee-Einheit und ihrer wirtschaftlichen Eigentümer ist auf GOV.UK verfügbar.

-

Quelle: Statistischer Kommentar zu Steuerzahlern ohne Domizil ist auf der Website der britischen Regierung verfügbar.

-

Quelle: GOV.UK bietet Leitlinien zu den Deemed-Domicile-Regeln.

-

Quelle: Die FATF-Liste der Jurisdiktionen unter verstärkter Beobachtung (Juni 2025) hebt Hochrisikoländer hervor.

-

Quelle: Das FATF-Profil der Vereinigten Arabischen Emirate skizziert die Compliance-Maßnahmen des Landes.

-

Quelle: Das FATF-Update zu Jurisdiktionen unter verstärkter Beobachtung (Februar 2025) führt neu bewertete Länder auf.

-

Quelle: Die Verordnung (EU) 2024/1620 ist in englischer Sprache in der EUR-Lex-Datenbank verfügbar.

-

Quelle: Die Sammlung von Migrationsstatistiken der britischen Regierung bietet offizielle Migrationsdaten.

-

Quelle: Das Finance Act 2025 PDF ist auf legislation.gov.uk verfügbar.

-

Quelle: Der Qualitätsbericht über Statistiken zu Steuerzahlern ohne Domizil ist auf der Website der britischen Regierung veröffentlicht.

-

Quelle: Der Bericht des britischen National Audit Office (NAO) Collecting the right tax from wealthy individuals (PDF) untersucht die Compliance bei Steuerzahlern mit hohem Nettovermögen.

-

Quelle: Der vollständige NAO-Bericht über die Erhebung der richtigen Steuer von wohlhabenden Personen ist auf der NAO-Website verfügbar.