Portugal ofrece uno de los sistemas fiscales más flexibles de Europa, donde la carga real depende de los tipos de referencia, el estatus de residencia, las deducciones disponibles y el acceso a los convenios fiscales internacionales.

Con el régimen IFICI ofreciendo un impuesto fijo del 20% para ciertos profesionales y el tipo de sociedades de Madeira fijado en solo el 5%, una planificación inteligente puede marcar una gran diferencia. En la práctica, muchos acaban pagando menos de lo que sugerirían los tramos impositivos estándar.

Para quienes solicitan la Golden Visa, la visa D7 o el visado para nómadas digitales de Portugal, es importante saber cómo se gravan los ingresos y cómo evitar la doble imposición.

¿Cómo funciona el sistema fiscal en Portugal?

El sistema fiscal de Portugal combina tipos personales progresivos con incentivos específicos diseñados para atraer a inversores, profesionales y jubilados. La optimización fiscal depende de tres factores principales: el estatus de residencia, la composición de los ingresos y la cobertura de los convenios de doble imposición, pero también de características estructurales que hacen que Portugal sea distinto entre los países de la UE.

Portugal fue considerado durante mucho tiempo como un país fiscalmente favorable, en gran parte gracias al régimen de Residente No Habitual. El RNH alcanzó su punto máximo entre 2012 y 2018, atrayendo a miles de extranjeros, especialmente pensionistas de Francia, Italia y Brasil, con pensiones inicialmente exentas de impuestos y luego gravadas a un tipo fijo del 10% a partir de 2020; los residentes extranjeros alcanzaron unos 480,000 y superaron los 500,000 en 2019[1]Fuente: El número de extranjeros que residen en Portugal, Ministro de Asuntos Internos, Portugal.

La optimización fiscal en Portugal está condicionada por el estatus de residencia, la combinación de ingresos y la red de convenios, pero también refleja beneficios fiscales estructurales de Portugal que son importantes para las personas y las familias.

Considerado de confianza 10.000+ inversores

¿Obtendrás residencia por inversión en Portugal?

Ventajas estructurales principales

Portugal no tiene un impuesto general sobre el patrimonio, ni un impuesto independiente sobre sucesiones o donaciones. En su lugar, se aplica un impuesto de actos jurídicos documentados (stamp duty) a las transmisiones gratuitas, pero las transmisiones entre cónyuges, padres e hijos están totalmente exentas.

Los propietarios de inmuebles se benefician de tipos municipales anuales relativamente bajos, y las viviendas habituales por debajo de ciertos umbrales pueden calificar para un IMI (impuesto municipal sobre bienes inmuebles) reducido o nulo.

Principales categorías de tributación:

- Impuesto sobre la renta de las personas físicas: progresivo del 12.5 al 48%[2]Fuente: Impuesto sobre la Renta de las Personas Físicas, Gobierno de Portugal, con deducciones y créditos que reducen significativamente los tipos efectivos.

- Impuesto de sociedades: 20% en el continente, reducido al 14% en Madeira y las Azores, y solo el 5% dentro del Centro Internacional de Negocios de Madeira[3]Fuente: Impuesto de Sociedades, Gobierno de Portugal.

- Impuesto sobre el valor añadido: tipo general del 23%, con tipos reducidos del 13% y 6% para bienes y servicios específicos[4]Fuente: Impuesto sobre el Valor Añadido, Gobierno de Portugal.

- Impuestos sobre la propiedad: impuesto de transmisiones IMT hasta el 7.5%[5]Fuente: Imposto Municipal sobre as Transmissões Onerosas de Imóveis, IMT, PWC e impuesto anual IMI entre el 0.3 y el 0.45%[6]Fuente: Imposto Municipal sobre Imóveis, IMI, PWC, dependiendo del valor y la ubicación del inmueble.

Del RNH al IFICI — el nuevo régimen

El anterior régimen de Residente No Habitual, que ofrecía tipos fijos y exenciones para ingresos extranjeros durante 10 años, se cerró a nuevos solicitantes a finales de 2023. Fue sustituido por el régimen IFICI, Incentivo Fiscal à Investigação Científica e Inovação, lanzado en 2024.

El IFICI otorga un tipo fijo del 20% en el impuesto sobre la renta de las personas físicas durante un máximo de 10 años sobre los ingresos portugueses elegibles y exime de tributación a la mayoría de los dividendos, intereses, ingresos por alquiler y ganancias de capital extranjeros, a menos que procedan de jurisdicciones incluidas en la lista negra.

En conjunto, estos elementos muestran que el marco de optimización fiscal de Portugal no se limita a las familias: beneficia por igual a inversores, emprendedores y profesionales cualificados mediante una combinación de normas transparentes, protección por convenios e incentivos predecibles.

Comparación de los tipos impositivos de jure con los tipos efectivos

Los tipos de jure son los tramos legales y los tipos fijos establecidos por ley. El tipo efectivo es la proporción de ingresos que realmente se paga en impuestos después de tener en cuenta las reducciones, deducciones, créditos y el calendario. Las dos cifras a menudo divergen.

Qué determina el tipo efectivo:

- El mínimo personal y las deducciones específicas reducen la base imponible.

- Las categorías de ingresos siguen diferentes tablas o retenciones, como salarios, dividendos, intereses, alquileres y ganancias.

- Las características municipales y regionales pueden aumentar o compensar la factura.

- La seguridad social se calcula bajo normas separadas, pero cambia la carga global para los trabajadores por cuenta ajena y por cuenta propia.

- El calendario de distribuciones y realizaciones afecta a qué tramo se aplica en un año determinado.

Ejemplo: efecto del momento de los ingresos en los tramos impositivos portugueses, 2025

Si, en cambio, la ganancia de €15,000 se difiere a 2026, por ejemplo, mediante la reinversión dentro del fondo hasta el reembolso, la renta imponible de 2025 sigue siendo de €35,000, que se sitúa en el 6.º tramo con un tipo marginal en torno al 39% y un impuesto total de unos €7,700.

Al escalonar los ingresos a lo largo de los años, el inversor ahorra aproximadamente €4,300 en impuestos y se mantiene dentro de un tramo efectivo más bajo. Muchos fondos regulados diseñados para inversores de la Golden Visa de Portugal utilizan este mecanismo: los rendimientos no se distribuyen anualmente sino solo a la salida, lo que permite a los no residentes y residentes temporales diferir la tributación y reducir el tipo efectivo de por vida.

Resultados ilustrativos

Los resultados fiscales para nómadas digitales en Portugal pueden mostrar una brecha entre los tramos legales máximos y la carga efectiva una vez que se aplican el mínimo exento y las deducciones permitidas.

Los inversores que utilizan rutas de fondos vinculadas a los beneficios fiscales de la Golden Visa de Portugal suelen ver los ingresos diferidos hasta la salida, lo que puede reducir el tipo efectivo de por vida en comparación con las tablas de jure.

Doble imposición

La doble imposición surge cuando los mismos ingresos tributan en dos jurisdicciones. Portugal aborda esto mediante normas de crédito domésticas y una amplia red de convenios de doble imposición.

Los residentes portugueses tributan por su renta mundial. Cuando la renta extranjera ya ha tributado en el extranjero, el residente puede solicitar un crédito por impuestos extranjeros. Según las normas portuguesas, este crédito se limita al menor valor entre el impuesto portugués debido sobre esa renta extranjera o el impuesto extranjero realmente pagado.

Para los no residentes, la tributación normalmente se aplica solo a la renta de fuente portuguesa. La legislación nacional también puede prever un alivio unilateral cuando no existe un convenio, pero el alivio es más limitado.

Portugal ha firmado 79 convenios de doble imposición, de los cuales 78 están actualmente en vigor[7]Fuente: CDI firmados por Portugal, Portal Financiero. Estos tratados asignan los derechos de imposición entre Portugal y el país socio por tipo de renta, como empleo, dividendos, intereses, regalías o ganancias de capital. Normalmente reducen los tipos de retención en origen sobre dividendos, intereses y regalías.

Si usted es residente en Portugal y percibe dividendos de Alemania, los declara en su declaración de impuestos portuguesa, pero deduce el impuesto pagado en Alemania hasta el límite del impuesto portugués debido.

Si todavía es no residente a efectos fiscales en Portugal, a menudo paga impuestos solo en Portugal por la renta de fuente portuguesa, y su país de origen puede proporcionar un alivio por crédito bajo su convenio con Portugal[8]Fuente: Impuesto sobre la renta de las personas físicas en Portugal, Gobierno de Portugal.

Los beneficios de los convenios pueden verse comprometidos si los ingresos proceden de una jurisdicción en la “lista negra” de regímenes fiscales privilegiados de Portugal; pueden aplicarse tipos impositivos más altos.

Considerado de confianza 10.000+ inversores

Regularice sus obligaciones fiscales antes de que se conviertan en un problema

Consideraciones fiscales para los titulares de la Golden Visa de Portugal y la Visa D3

Los residentes con Golden Visa disfrutan de una amplia flexibilidad: pueden vivir en Portugal o en el extranjero manteniendo sus derechos de residencia. La mayoría de los inversores mantienen inicialmente el estatus fiscal de no residente, pagando impuestos portugueses solo sobre los ingresos locales, normalmente a un tipo fijo del 25%. Aquellos que deciden convertirse en residentes fiscales están sujetos a los tipos progresivos estándar del 12.5 al 48%, aunque pueden acceder a los alivios de los convenios y a los nuevos incentivos del IFICI de Portugal.

El Programa de Talento Global de Portugal o Visa D3 es una vía que permite a profesionales altamente cualificados obtener un permiso de residencia en Portugal. Ser titular de un permiso de residencia por Visa D3 no requiere pasar 183 días al año en Portugal, y es posible mantener el estatus de residencia con una presencia física limitada.

Residencia fiscal

Los titulares de la Golden Visa tienen una norma de presencia física ligera. La ley establece una estancia mínima de 7 días el primer año y 14 días en cada periodo de 2 años siguiente, razón por la cual muchos inversores siguen siendo no residentes a efectos fiscales.

La residencia fiscal sigue el código nacional del impuesto sobre la renta. Una persona es residente fiscal si pasa más de 183 días en Portugal en cualquier periodo de doce meses consecutivos que comience o termine en el año fiscal, o si tiene allí una vivienda habitual que indique la intención de mantenerla y ocuparla[9]Fuente: Norma de residencia fiscal, Gobierno de Portugal.

Cálculo individual de costos para la residencia por inversión en Portugal

Tipos impositivos

Los residentes tributan a tipos progresivos desde el 12.5 hasta el 48%. Los no residentes se enfrentan a un tipo fijo del 25% sobre los ingresos del trabajo, del trabajo por cuenta propia y de pensiones que tengan su origen en Portugal, sujeto al alivio por convenio.

La legislación portuguesa también establece tipos de retención finales sobre muchos tipos de rendimientos del capital, normalmente del 28% para los residentes y del 25% para los no residentes, de nuevo con reducciones por convenio cuando proceda.

Los titulares de la Golden Visa que obtienen la residencia invirtiendo en o estableciendo una empresa en Portugal también pueden estar sujetos al impuesto de sociedades sobre los beneficios de la empresa. El tipo del impuesto de sociedades es del 20%, y el impuesto sobre el valor añadido estándar (IVA) es del 23%, con tipos reducidos del 13% y 6% aplicados a bienes y servicios específicos.

Quienes inviertan en fondos de inversión cualificados pueden estar sujetos a retenciones sobre los ingresos distribuidos. El tipo típico oscila entre el 10 y el 28%, dependiendo del tipo de renta y de los convenios de doble imposición pertinentes con el país de residencia del inversor.

Pedro Barata,

Director de la oficina de Portugal

Muchos fondos elegibles para la Golden Visa están estructurados para diferir los ingresos hasta el final del periodo de inversión, lo que permite a los inversores no residentes minimizar o posponer cualquier exposición fiscal portuguesa. Dado que Portugal no aplica un impuesto sobre el patrimonio, tampoco hay un impuesto anual sobre el valor de la propia inversión.

Mientras siga siendo no residente, no está obligado a presentar una declaración de impuestos portuguesa, a menos que reciba ingresos de fuente portuguesa. Incluso en esos casos, la presentación solo es obligatoria cuando los ingresos se pagan realmente. Si el fondo difiere los rendimientos hasta la salida, puede evitar cualquier declaración fiscal durante todo el periodo de inversión.

El tratamiento fiscal para los titulares de la Golden Visa de Portugal depende de si son residentes fiscales y de la naturaleza de sus ingresos. Los no residentes pagan un tipo fijo sobre las ganancias de fuente portuguesa, mientras que los residentes se enfrentan a tipos personales progresivos pero a menudo pueden aplicar alivios por convenios o los beneficios del IFICI.

La siguiente tabla resume cómo se gravan normalmente las diferentes categorías de ingresos para ambos grupos.

Resultados fiscales ilustrativos para inversores de la Golden Visa de Portugal

¿Cómo solicitar una Golden Visa de Portugal?

Para solicitar la Golden Visa de Portugal, los solicitantes deben tener la ciudadanía de un país no perteneciente a la UE ni al EEE y realizar una inversión cualificada a través de una de las opciones aprobadas.

Las opciones de inversión actualmente elegibles bajo el programa Golden Visa incluyen:

- €250,000 en artes, cultura o preservación del patrimonio;

- €500,000+ en un fondo de inversión cualificado;

- €500,000+ en actividades de investigación y desarrollo;

- €500,000+ en acciones de empresas portuguesas con la creación de al menos 5 puestos de trabajo;

- creación de una empresa que genere al menos 10 puestos de trabajo.

Los miembros de la familia que pueden incluirse en la solicitud son el cónyuge del solicitante, los hijos menores de 26 años y los padres. Los hijos mayores de 18 años y los padres deben ser dependientes económicamente del solicitante principal.

La Golden Visa de Portugal otorga el derecho a vivir, estudiar y trabajar en Portugal, así como a viajar libremente por el Espacio Schengen, y puede dar lugar a la residencia permanente después de 5 años.

Banele, 34

Propietario de fábrica de muebles

De las dificultades con el visado a la libertad europea

Banele, un empresario de Soweto, se dio cuenta de que necesitaba acceso sin restricciones a los proveedores europeos. Cansado de los retrasos en los visados y de las fronteras cerradas, recurrió a la Golden Visa de Portugal como solución a largo plazo.

Invirtió en un fondo de inversión portugués regulado. La inversión garantizó la movilidad por Schengen para él y su familia, y una vía clara hacia la residencia permanente después de 5 años.

Hoy, la familia disfruta de la libertad de viajar, ampliar los lazos comerciales en toda la UE y planificar su futuro traslado a Portugal, lo que demuestra que la opción de fondos bajo la Golden Visa sigue siendo una vía flexible y eficiente hacia la residencia europea.

Implicaciones fiscales para nómadas digitales en Portugal

Los nómadas digitales que viven y trabajan desde Portugal están sujetos a las normas fiscales locales en función de la duración de su estancia y de su estatus de residencia. El marco permite alivios, deducciones y beneficios por convenios que pueden hacer de Portugal una base práctica para profesionales remotos.

Residencia fiscal

Los nómadas digitales suelen obtener ingresos de fuentes extranjeras. Mientras no sean residentes fiscales portugueses, esos ingresos extranjeros no tributan en Portugal.

Los nómadas digitales en Portugal suelen obtener ingresos de fuentes extranjeras. Aunque no tributan por estos ingresos a menos que se conviertan en residentes, mantener el estatus de no residente durante varios años es difícil en la práctica.

Para renovar o prorrogar un permiso de residencia, los nómadas digitales deben pasar un número mínimo de días en el país, lo que casi siempre activa la residencia fiscal bajo la norma de los 183 días de Portugal. En otras palabras, quienes planean mantener su estatus legal a largo plazo inevitablemente se convierten en residentes fiscales.

Pedro Barata,

Director de la oficina de Portugal

El permiso de residencia para nómadas digitales conlleva requisitos de estancia mínima: el permiso inicial es válido por 2 años y requiere al menos 16 meses de presencia física en Portugal dentro de ese periodo. Tras la renovación, el permiso se prorroga por 3 años, durante los cuales el titular debe residir en Portugal al menos 28 meses.

Impuesto sobre la renta

En Portugal, la renta personal se grava en una escala progresiva del 12.5 al 48%. La vía de residencia para nómadas digitales establece los ingresos en cuatro veces el salario mínimo nacional de €920 al mes, por lo que el umbral de calificación es de €3,680 al mes, lo que equivale a €44,160 al año.

Con €44,160 de renta imponible, el contribuyente se sitúa plenamente dentro del 7.º tramo, donde el tipo marginal es del 43.1%.

Utilizando la fórmula oficial de los tramos de 2025, aplicando el tipo marginal a los ingresos dentro del tramo y restando la deducción fija, el impuesto bruto antes de deducciones es de aproximadamente €11,220[10]Fuente: Puntos clave sobre la residencia fiscal en Portugal para Nómadas Digitales, Digital Nomad Tax.

Utilizando las deducciones estándar que suele aplicar un declarante soltero sin dependientes, la cuota a pagar es de unos €9,930, lo que implica un tipo efectivo cercano al 23.8%.

El tipo efectivo aumenta con los ingresos y disminuye cuando las deducciones y los créditos elegibles son mayores. Los resultados exactos dependen del perfil de cada contribuyente, incluidos los gastos reconocidos registrados a través de e-Fatura y cualquier alivio por convenio sobre ingresos extranjeros.

Las cifras siguientes muestran el impuesto sobre la renta ilustrativo después de la mecánica legal básica. Para Portugal reflejamos el método de tramos de 2025; para España aplicamos las escalas estatal y autonómica; para Italia aplicamos la escala nacional IRPEF. Se excluyen los recargos locales, la seguridad social y los créditos personales más allá del mínimo personal básico, a menos que se indique lo contrario. Los tipos y tramos son de 2025.

Carga fiscal sobre la renta para nómadas digitales con ingresos anuales de €44.160

País

![]() Portugal

Portugal

Región y notas

Tramos nacionales 2025, renta imponible €44.160

Impuesto ilustrativo,€

10.570

Tipo efectivo

23,9%

País

![]() España

España

Región y notas

Madrid: tramos estatales + de Madrid, menos €5.550 de deducción personal

Impuesto ilustrativo,€

8.528

Tipo efectivo

19,3%

País

![]() España

España

Región y notas

Cataluña: tramos estatales + de Cataluña, menos €5.550 de deducción

Impuesto ilustrativo,€

9.352

Tipo efectivo

21,2%

País

![]() Italia

Italia

Región y notas

Solo IRPEF nacional: sin recargos regionales ni municipales

Impuesto ilustrativo,€

11.256

Tipo efectivo

25,5%

País | Región y notas | Impuesto ilustrativo,€ | Tipo efectivo |

|---|---|---|---|

| Tramos nacionales 2025, renta imponible €44.160 | 10.570 | 23,9% |

| Madrid: tramos estatales + de Madrid, menos €5.550 de deducción personal | 8.528 | 19,3% |

| Cataluña: tramos estatales + de Cataluña, menos €5.550 de deducción | 9.352 | 21,2% |

| Solo IRPEF nacional: sin recargos regionales ni municipales | 11.256 | 25,5% |

Cotización a la seguridad social

Si usted es empleado de una empresa extranjera, el empleador debe pagar la seguridad social portuguesa[11]Fuente: Cotizaciones a la seguridad social, PWC. Ellos deducen el 11% de su salario y añaden el 23.75% de sus propios fondos, pagando un total del 34.75%. Basándose en unos ingresos mínimos de €3,680 al mes, su parte es de al menos €405 mensuales.

Sin embargo, podría estar exento si puede demostrar que sigue cubierto por el sistema de seguridad social de su país de origen. Esto puede aplicarse si posee un certificado A1 de la UE o si su país tiene un acuerdo bilateral con Portugal, como el Reino Unido o los EE. UU.

Si trabaja por cuenta propia en Portugal, el tipo estándar de la seguridad social es del 21.4%, pero existen bonificaciones:

- 1.er año: sin cotizaciones a la seguridad social;

- a partir del 2.º año: solo se considera para la cotización el 70% de sus ingresos, lo que reduce el tipo real a alrededor del 15%;

- también puede reducir sus pagos hasta un 25%, en tramos del 5%.

Dados sus ingresos mensuales de al menos €3,680, sus cotizaciones a la seguridad social no serían inferiores a €404.

Obtención de un visado para nómadas digitales

Para solicitar el visado para nómadas digitales de Portugal, los solicitantes deben:

- tener al menos 18 años de edad;

- proceder de un país no perteneciente a la UE ni al EEE;

- trabajar de forma remota, ya sea mediante un contrato de trabajo, un acuerdo de freelance o un contrato de servicios, y sus clientes o empleadores deben tener su sede fuera de Portugal.

Los miembros de la familia que pueden incluirse en la solicitud son el cónyuge, los hijos y los padres del solicitante. Cualquier padre o hijo mayor de 18 años debe ser dependiente económicamente del solicitante principal.

El requisito de ingresos mínimos se establece en cuatro veces el salario mínimo nacional. Esto significa ganar al menos €3,680 al mes de todas las fuentes.

Los solicitantes también deben proporcionar una prueba de alojamiento en Portugal y demostrar ahorros financieros suficientes. El mínimo es de €11,040, que equivale a 12 salarios mínimos portugueses. Si se solicita con miembros de la familia, los ahorros requeridos aumentan: €5,520 por cada cónyuge o progenitor y €3,312 por cada hijo a cargo.

Considerado de confianza 10.000+ inversores

¿Obtendrás la Visa de Nómada Digital de Portugal?

Obligaciones fiscales para jubilados y otros titulares de la Visa D7 de Portugal

Los titulares de la visa D7 que hacen de Portugal su lugar de residencia principal quedan sujetos a las normas fiscales locales una vez que cumplen con los criterios de residencia. Sus ingresos, ya sea de pensiones, inversiones u otras fuentes, se evalúan bajo el sistema fiscal progresivo de Portugal, pero numerosos alivios y exenciones pueden reducir la carga efectiva.

El marco de la D7 se considera a menudo favorable para los jubilados que buscan un entorno fiscal estable y transparente dentro de la Unión Europea.

Residencia fiscal

Un titular de Visa D7 se convierte en residente fiscal si pasa más de 183 días en Portugal dentro de cualquier periodo de 12 meses que comience o termine en el año fiscal, o si mantiene allí una vivienda habitual que indique la intención de ocuparla.

Los residentes tributan por su renta mundial, mientras que los no residentes tributan solo por su renta de fuente portuguesa.

Datos recientes muestran que los estadounidenses están recurriendo a la visa D7 de Portugal en cifras récord[12]Fuente: Interés de los estadounidenses en la Visa D7 de Portugal, Schengenvisainfo. A finales de 2024, las solicitudes de Estados Unidos crecieron casi cuatro veces en comparación con los tres meses anteriores, y casi el 90% de los solicitantes estadounidenses estaban interesados específicamente en la D7 en lugar de las opciones de Nómada Digital o Golden Visa.

Considerado de confianza 10.000+ inversores

¿Obtendrás la visa de residencia en Portugal por ingresos pasivos D7?

Pensiones y rendimientos de inversiones

Los ingresos por jubilación se gravan como Categoría H y siguen la escala del impuesto sobre la renta de las personas físicas, lo que refleja un tipo marginal máximo cercano al 48%. La obligación real depende de las reducciones y de la liquidación final.

Portugal no aplica un impuesto independiente sobre sucesiones o donaciones. En su lugar, el impuesto de actos jurídicos documentados puede aplicarse a las transmisiones gratuitas, pero las transmisiones a cónyuges, descendientes y ascendientes están exentas, lo que muchos jubilados consideran parte de los beneficios fiscales de Portugal para las familias.

Jeremy Alson,

Investor

De la seguridad a la estrategia para un éxito fiscal

Una familia de cuatro personas del Reino Unido obtuvo la visa D7 de Portugal buscando estabilidad y seguridad dentro de la UE. Una vez que pasaron más de 183 días al año en el país, se convirtieron en residentes fiscales y descubrieron el sistema fiscal favorable a las familias de Portugal.

Sin impuesto sobre sucesiones o donaciones y con exenciones de actos jurídicos documentados entre cónyuges, padres e hijos, la planificación de la sucesión se volvió más sencilla. La adecuación de sus ingresos con los convenios de doble imposición redujo los solapamientos y mejoró la claridad sobre las retenciones.

Como resultado, la familia logró un tipo efectivo más bajo, declaraciones anuales predecibles y una vía de residencia a largo plazo más fluida, prueba de los beneficios fiscales prácticos de Portugal bajo la visa D7.

Seguridad social y asistencia sanitaria

Las cotizaciones a la seguridad social portuguesa se aplican al empleo y al trabajo por cuenta propia. La mayoría de los jubilados que solo perciben pensiones no tienen cotizaciones portuguesas que pagar.

Si un jubilado comienza a trabajar por cuenta propia en Portugal, el régimen de trabajadores independientes cobra generalmente un 21.4% sobre una base de cotización que suele ser el 70% de los ingresos facturados recientemente, con los alivios estándar. El acceso a la sanidad pública sigue al estatus de residencia y a la inscripción.

Obtención de una Visa D7

Para solicitar la Visa D7 de Portugal, los solicitantes deben:

- tener al menos 18 años de edad;

- proceder de un país no perteneciente a la UE ni al EEE;

- demostrar un ingreso pasivo estable o una pensión que cumpla los umbrales mínimos de €920;

- proporcionar prueba de alojamiento en Portugal y seguro de salud.

Cónyuge o pareja, hijos menores de 26 años y padres del solicitante principal. Los hijos adultos y los padres deben ser dependientes económicamente para calificar.

Los solicitantes deben demostrar ingresos pasivos regulares iguales o superiores al salario mínimo portugués. Un solicitante individual debe mostrar al menos €11,040 al año, más cantidades adicionales por miembros de la familia: €5,520 por cada cónyuge o progenitor y €2,760 por cada hijo a cargo.

Los solicitantes también deben mantener ahorros en una cuenta bancaria portuguesa o extranjera. La base son doce salarios mínimos, €11,040, con los mismos complementos para los miembros de la familia.

Carga fiscal sobre la renta para jubilados con visado D7 con un ingreso anual de €11.040

País

![]() Portugal

Portugal

Región y notas

Tramos nacionales 2025, renta imponible €11.040, pensiones de Categoría H

Impuesto ilustrativo

€950

Tipo efectivo

8,6%

País

![]() España

España

Región y notas

Madrid: escalas estatales + autonómicas, después de la deducción de €5.550

Impuesto ilustrativo

€1.180

Tipo efectivo

10,7%

País

![]() Italia

Italia

Región y notas

Solo escala nacional IRPEF

Impuesto ilustrativo

€1.380

Tipo efectivo

12,5%

País | Región y notas | Impuesto ilustrativo | Tipo efectivo |

|---|---|---|---|

| Tramos nacionales 2025, renta imponible €11.040, pensiones de Categoría H | €950 | 8,6% |

| Madrid: escalas estatales + autonómicas, después de la deducción de €5.550 | €1.180 | 10,7% |

| Solo escala nacional IRPEF | €1.380 | 12,5% |

Cómo pagar impuestos en Portugal: procedimiento paso a paso

Pagar impuestos en Portugal es un proceso estructurado que combina registro, presentación y pago.

El año fiscal va del 1 de enero al 31 de diciembre. El seguimiento de las deducciones se realiza durante el año a través de e-Fatura con una revisión en febrero. La declaración de impuestos se presenta online entre el 1 de abril y el 30 de junio.

A continuación se detalla el camino habitual que siguen los expatriados, nómadas digitales, y titulares de Golden Visa y D7.

10 días

Obtener un número de identificación fiscal

Todo contribuyente necesita un Número de Identificação Fiscal, NIF, para interactuar con el sistema tributario. Este número es necesario para abrir una cuenta bancaria, firmar contratos, comprar o alquilar una propiedad y, por supuesto, declarar impuestos.

Immigrant Invest puede ayudar a los titulares de Golden Visa y otros visados de larga duración a obtener un NIF de forma remota.

Todo contribuyente necesita un Número de Identificação Fiscal, NIF, para interactuar con el sistema tributario. Este número es necesario para abrir una cuenta bancaria, firmar contratos, comprar o alquilar una propiedad y, por supuesto, declarar impuestos.

Immigrant Invest puede ayudar a los titulares de Golden Visa y otros visados de larga duración a obtener un NIF de forma remota.

1 día

Registrarse en el portal de finanzas

Tras recibir su NIF, debe registrarse en el Portal das Finanças, la plataforma online de la autoridad tributaria portuguesa, Autoridade Tributária e Aduaneira. El registro proporciona acceso a su área fiscal personal, donde puede revisar deducciones, descargar recibos y presentar declaraciones.

Tras recibir su NIF, debe registrarse en el Portal das Finanças, la plataforma online de la autoridad tributaria portuguesa, Autoridade Tributária e Aduaneira. El registro proporciona acceso a su área fiscal personal, donde puede revisar deducciones, descargar recibos y presentar declaraciones.

Durante el año fiscal

Seguimiento de gastos con su NIF

El sistema de deducciones de Portugal está vinculado a su NIF. Cuando pague por servicios de salud, educación u otros servicios deducibles, solicite siempre una factura con su NIF. Estas facturas aparecen automáticamente en el sistema e-Fatura y se utilizan para calcular las deducciones al final del año.

El sistema de deducciones de Portugal está vinculado a su NIF. Cuando pague por servicios de salud, educación u otros servicios deducibles, solicite siempre una factura con su NIF. Estas facturas aparecen automáticamente en el sistema e-Fatura y se utilizan para calcular las deducciones al final del año.

1—2 días

Preparar la declaración anual del IRS

La declaración anual del impuesto sobre la renta de las personas físicas, Declaração Modelo 3, debe presentarse online entre el 1 de abril y el 30 de junio para el año fiscal anterior. Los residentes declaran su renta mundial, mientras que los no residentes declaran solo la renta de fuente portuguesa.

El sistema precarga gran parte de los datos, pero es esencial comprobar su exactitud y añadir los ingresos o deducciones del extranjero.

La declaración anual del impuesto sobre la renta de las personas físicas, Declaração Modelo 3, debe presentarse online entre el 1 de abril y el 30 de junio para el año fiscal anterior. Los residentes declaran su renta mundial, mientras que los no residentes declaran solo la renta de fuente portuguesa.

El sistema precarga gran parte de los datos, pero es esencial comprobar su exactitud y añadir los ingresos o deducciones del extranjero.

Durante el año fiscal

Revisar y confirmar deducciones

Antes de la presentación, los contribuyentes pueden verificar las deducciones en el portal e-Fatura. Los gastos de salud, educación, vivienda y generales de la familia se agregan automáticamente, pero puede corregir o impugnar entradas durante el periodo de revisión en febrero.

Antes de la presentación, los contribuyentes pueden verificar las deducciones en el portal e-Fatura. Los gastos de salud, educación, vivienda y generales de la familia se agregan automáticamente, pero puede corregir o impugnar entradas durante el periodo de revisión en febrero.

1 día

Liquidar pagos o recibir reembolsos

Una vez procesada la declaración, la autoridad tributaria calcula el saldo. Si debe pagar impuestos, recibirá una referencia de pago electrónica para abonar a través de una cuenta bancaria portuguesa o cajero automático.

Los reembolsos suelen transferirse directamente a su cuenta bancaria en cuestión de semanas tras la liquidación.

Una vez procesada la declaración, la autoridad tributaria calcula el saldo. Si debe pagar impuestos, recibirá una referencia de pago electrónica para abonar a través de una cuenta bancaria portuguesa o cajero automático.

Los reembolsos suelen transferirse directamente a su cuenta bancaria en cuestión de semanas tras la liquidación.

Julio, septiembre y diciembre

Pagar el pago a cuenta y la seguridad social, si es necesario

Los trabajadores por cuenta propia también deben realizar pagos trimestrales a cuenta en julio, septiembre y diciembre, basados en los ingresos anteriores. Las cotizaciones a la seguridad social se declaran y pagan por separado a través del portal de la seguridad social, con plazos que suelen ser el 20 del mes siguiente.

Los trabajadores por cuenta propia también deben realizar pagos trimestrales a cuenta en julio, septiembre y diciembre, basados en los ingresos anteriores. Las cotizaciones a la seguridad social se declaran y pagan por separado a través del portal de la seguridad social, con plazos que suelen ser el 20 del mes siguiente.

Reducción del impuesto sobre la renta en Portugal mediante exenciones y deducciones

Portugal ofrece deducciones, créditos y exenciones que pueden reducir su carga efectiva del impuesto sobre la renta. Las cifras fiscales son ilustrativas. Para un estudio a medida, le pondremos en contacto con un asesor fiscal portugués con licencia.

Nuevo alivio inmobiliario para compradores jóvenes

Los compradores de entre 18 y 35 años que adquieran su primera vivienda habitual están exentos tanto del impuesto de transmisiones patrimoniales como del impuesto sobre actos jurídicos documentados en viviendas de hasta €324,058[13]Fuente: Exenciones fiscales para compradores jóvenes, Idealista.

Para viviendas con precios entre €316,772 y 633,453, se aplica una exención parcial: el impuesto municipal de transmisiones se cobra solo por el exceso sobre el umbral, al 8%.

Para mayo de 2025, casi 43,000 jóvenes habían utilizado esta exención, ahorrando impuestos de transacción por adelantado. El precio medio de compra rondaba los €180,000.

Deducciones y créditos personales

En Portugal, los contribuyentes pueden reducir su factura anual del impuesto sobre la renta solicitando deducciones y créditos por gastos cotidianos. Estas bonificaciones reconocen costes esenciales como la sanidad, la educación y la vivienda, así como las responsabilidades familiares.

A continuación se presentan las categorías clave con sus respectivos límites:

- Gastos de salud: hasta el 15% de los costes elegibles, con un tope de unos €1,000 por hogar.

- Gastos de educación: hasta el 30% de los gastos, con un límite de €800 por dependiente.

- Vivienda: intereses de préstamos hipotecarios para vivienda habitual contratados antes de 2011 — hasta el 15% de los intereses pagados, máximo €296.

- Gastos generales de la familia: una bonificación amplia del 35% del gasto del hogar, con un tope de €250 por contribuyente.

- Dependientes: cada hijo menor de 3 años otorga una deducción de €726, y los dependientes mayores, de €600.

Rentas de alquiler y de la propiedad

Mantenimiento y reparaciones deducibles al 30% de los ingresos brutos por alquiler, siempre que los costes se acrediten con facturas vinculadas a su NIF.

Los gastos de trabajos previos al alquiler realizados hasta 24 meses antes de que comience un arrendamiento también pueden ser deducibles.

Resumen del nuevo régimen fiscal especial IFICI de Portugal

Portugal ha cerrado el régimen de Residente No Habitual para nuevos solicitantes y lo ha sustituido por un nuevo incentivo dirigido al talento cualificado. El Presupuesto del Estado de 2024 creó el Incentivo Fiscal a la Investigación Científica e Innovación, IFICI, bajo el artículo 58-A del Estatuto de Beneficios Fiscales, y las normas detalladas fueron publicadas por el Reglamento 352‑2024‑1 en diciembre de 2024[14]Fuente: Fuente: Reglamento IFICI, Orden Gubernamental n.º 352/2024/1.

Qué ofrece el IFICI

El régimen IFICI otorga un tipo fijo del 20% en el impuesto sobre la renta de las personas físicas sobre los ingresos del trabajo y del trabajo por cuenta propia obtenidos en Portugal por actividades elegibles. El beneficio se aplica durante 10 años consecutivos, a partir del año en que la persona se convierta en residente fiscal. Los empleadores y clientes aplican una retención al tipo del 20% una vez que se confirma el registro bajo el régimen.

Las rentas de fuente extranjera de las categorías E, F y G, incluidos dividendos, intereses, rentas de alquiler y ganancias de capital, están exentas de la tributación portuguesa mientras se aplique el régimen. La única excepción se refiere a las rentas procedentes de jurisdicciones incluidas en la lista negra, que están sujetas a un tipo del 35%.

Quién puede calificar

Debe convertirse en residente fiscal portugués, no haber sido residente en ninguno de los cinco años anteriores y realizar una actividad elegible. La ley enumera la educación superior y la investigación científica, puestos cualificados en inversión productiva, profesiones altamente cualificadas en empresas exportadoras o apoyadas por la inversión, y actividades reconocidas por AICEP o IAPMEI como relevantes para la economía.

Las listas de sectores y las comprobaciones de competencia se establecen en el reglamento y en avisos posteriores de AICEP, IAPMEI, FCT, ANI y Startup Portugal.

Cómo adherirse

El régimen IFICI debe solicitarse tras adquirir la residencia fiscal portuguesa y antes de presentar la primera declaración de impuestos anual en la que se reclame el incentivo.

El registro se completa a través del Portal de Finanzas oficial, que establece la lista de documentos requeridos e identifica a las agencias competentes, AICEP, IAPMEI, FCT, ANI o Startup Portugal, dependiendo de la actividad.

Cómo pueden los expatriados evitar la doble imposición

Portugal se apoya en los convenios de doble imposición y en las normas de crédito domésticas para evitar que los mismos ingresos tributen dos veces. Los convenios establecen quién es tratado como residente, qué estado tributa primero y cómo el otro estado debe aliviar el impuesto mediante crédito o exención.

Portugal tiene convenios de larga data tanto con los Estados Unidos como con el Reino Unido, y la Comisión Europea ofrece una visión general de cómo funcionan los convenios de doble imposición en toda la UE.

Una vía común para evitar la doble imposición implica:

- confirmar la residencia fiscal en Portugal o en el país de origen, en función del número de días pasados y otros criterios de desempate;

- aplicar la cláusula de desempate del convenio si ambos estados consideran a la persona residente fiscal, para determinar qué país tiene los derechos impositivos principales;

- asegurar el tipo correcto de retención en origen bajo el convenio, por ejemplo, tipos reducidos sobre dividendos o intereses cuando se reclama el alivio por convenio;

- reclamar un crédito o exención en el otro país al presentar la declaración de impuestos anual, para compensar el impuesto ya pagado y evitar la doble imposición.

Los Estados Unidos y el Reino Unido publican cada uno guías oficiales sobre cómo se calculan los créditos y cómo interactúa el alivio con las normas nacionales.

Los ciudadanos estadounidenses tributan por su renta mundial incluso cuando viven en Portugal. La doble imposición se mitiga mediante el crédito por impuestos extranjeros reclamado en el Formulario 1116 y a través de la exclusión de ingresos ganados en el extranjero y las disposiciones de vivienda reclamadas en el Formulario 2555 cuando se cumplen los requisitos de elegibilidad[15]Fuente: Crédito por Impuestos Extranjeros, IRS.

El Servicio de Impuestos Internos (IRS) señala que los ingresos excluidos bajo la exclusión de ingresos ganados en el extranjero no generan también un crédito por impuestos extranjeros.

Los Estados Unidos y Portugal tienen un convenio integral sobre el impuesto sobre la renta firmado en 1994 y en vigor desde 1995, que asigna los derechos de imposición por tipo de renta y admite el alivio por crédito.

Los residentes del Reino Unido con ingresos extranjeros pueden reclamar el alivio del crédito impositivo extranjero para que el impuesto británico se reduzca por el impuesto correctamente pagado en Portugal, sujeto a los límites del convenio y a los topes del Reino Unido. La hoja de ayuda HS263 de la HMRC explica el cálculo del alivio por crédito, y el Manual de Alivio de la Doble Imposición proporciona orientación específica por país para Portugal[16]Fuente: Alivio por el impuesto extranjero pagado, GOV UK.

El Reino Unido y Portugal tienen un convenio de doble imposición que está en vigor desde 1970 y sigue siendo el marco para asignar los derechos de imposición entre los dos estados.

Optimización fiscal para empresas en Portugal

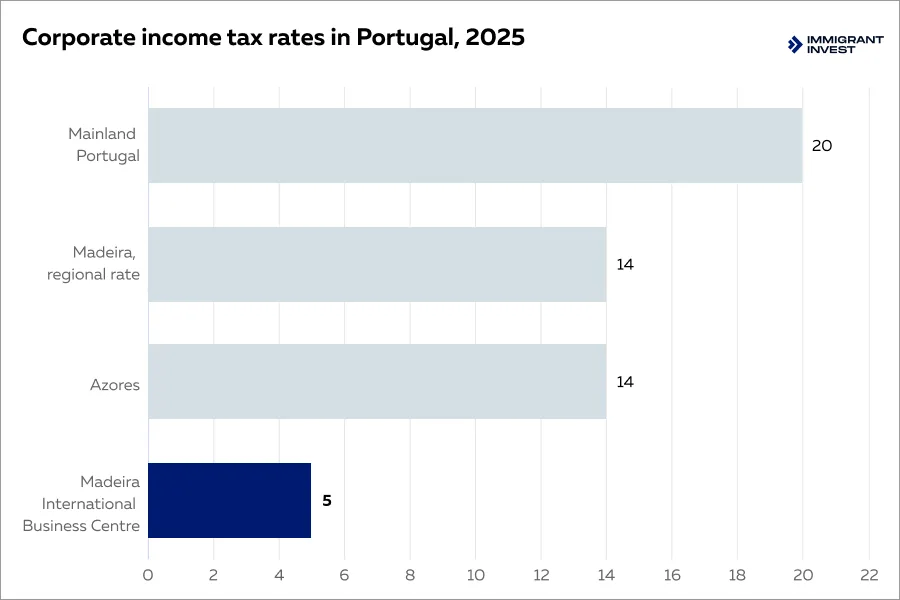

Tipos principales y recargos. El impuesto de sociedades en el continente es del 20% para los ejercicios fiscales que comiencen el 1 de enero de 2025 o después. El recargo municipal puede añadir hasta un 1.5%. Se aplica un recargo estatal en tramos del 3%, 5% y 9% por encima de los umbrales de beneficio[17]Fuente: Impuestos sobre la renta de las sociedades, PWC.

Tipos regionales. Madeira y las Azores aplican una reducción del 30% sobre el tipo del continente[18]Fuente: Beneficios fiscales en Madeira, MIBC. En 2025 eso resulta en un impuesto de sociedades principal del 14% en ambas regiones, con medidas locales adicionales en Madeira que confirman el tipo del 14%.

Exención de participación. Portugal exime los dividendos y las ganancias de capital cualificados del impuesto de sociedades bajo el régimen de exención de participación, establecido en el Código del Impuesto sobre la Renta de las Personas Colectivas[19]Fuente: Determinación de la renta, PWC. Las condiciones clave incluyen periodos mínimos de tenencia y otras pruebas en los artículos 51 a 51-C.

Crédito fiscal por I+D SIFIDE II. Las empresas pueden acreditar el 32.5% de los costes de I+D elegibles contra el impuesto de sociedades, más un 50% incremental sobre el aumento respecto a la media de los dos años anteriores hasta €1.5 millones[20]Fuente: Créditos fiscales e incentivos, PWC. El esquema es gestionado a través de la Agencia Nacional de Innovación con orientación disponible en su guía práctica.

Patent box. Los ingresos procedentes de la propiedad intelectual elegible se benefician de una exención del 85% alineada con el enfoque de nexo de la OCDE, lo que reduce significativamente el impuesto efectivo sobre esos ingresos de PI.

Pérdidas fiscales. Las pérdidas fiscales compensables no tienen límite de tiempo. La deducción en cualquier año está limitada al 65% del beneficio imponible, con normas detalladas en el artículo 52 del Código del Impuesto sobre la Renta de las Personas Colectivas[21]Fuente: Guía fiscal, PWC.

Consideraciones sobre el IVA. El IVA de Portugal tiene un tipo general del 23%, con tipos reducidos e intermedios para suministros específicos. La optimización de las cadenas de suministro, el tratamiento de las exportaciones y los procedimientos intracomunitarios pueden mejorar el flujo de caja.

5% de impuesto de sociedades para los residentes en Madeira. El Centro Internacional de Negocios de Madeira, MIBC, ofrece un tipo principal del 5% en el impuesto de sociedades sobre los beneficios cualificados, disponible para entidades de nueva creación con licencia hasta el 31 de diciembre de 2026, aplicándose el tipo del 5% hasta el 31 de diciembre de 2028[22]Fuente: Régimen fiscal de Madeira, MIBC.

Para la actividad fuera del MIBC, el tipo regional general de sociedades en Madeira es del 14% en 2025 y del 11.2% para los primeros €50,000 de beneficio imponible para las PYMES cualificadas.

Los centros de servicios orientados a la exportación, los holdings y los centros de tesorería que utilicen la exención de participación de Portugal, y las empresas de mediana capitalización con equipos en la isla pueden reducir sustancialmente su tipo impositivo efectivo permaneciendo dentro de la red de convenios de Portugal y de la legislación de la UE.

Madeira combina el estilo de vida de una isla atlántica con uno de los regímenes de impuesto de sociedades más competitivos de la UE

Reflexiones finales sobre la optimización fiscal en Portugal

- Su resultado fiscal en Portugal depende en primer lugar del estatus de residencia y de cómo se originan sus ingresos. Los residentes se enfrentan a tramos de impuesto sobre la renta progresivos de aproximadamente el 12.5 al 48%, mientras que los no residentes tributan generalmente al 25% por los ingresos de fuente portuguesa.

- El nuevo régimen IFICI puede fijar las rentas elegibles del trabajo y del trabajo por cuenta propia en el 20% durante 10 años, mientras que los dividendos, intereses, alquileres y ganancias extranjeros suelen estar exentos si no proceden de jurisdicciones en la lista negra.

- Los inversores de la Golden Visa a menudo siguen siendo no residentes y utilizan estructuras de fondos que difieren los ingresos hasta la salida.

- Los nómadas digitales deben planificar en torno a la prueba de los 183 días y las normas de presencia mínima de su permiso de residencia, utilizando después el alivio por convenio una vez que sean residentes.

- Los jubilados con D7 se centran en la tributación de las pensiones y en el marco favorable a las familias de Portugal, sin impuesto independiente sobre sucesiones o donaciones y con exenciones para las transmisiones entre cónyuges, padres e hijos.

- Madeira añade una ventaja clara a través del Centro Internacional de Negocios, donde los beneficios cualificados pueden tributar al 5%, junto con amplios alivios en retenciones e impuestos locales.

Immigrant Invest es un agente autorizado en programas de ciudadanía y residencia por inversión en la UE, el Caribe, Asia y Oriente Medio. Aproveche nuestros 15 años de experiencia global — reserve una cita con nuestros expertos en programas de inversión.