Özet

Pek çok varlıklı kişi, varlıklarını ülkeye taşımak ve vergilendirmeyi optimize etmek amacıyla Malta’ya taşınmayı planlıyor. Bu yazıda Malta’daki vergilendirme koşullarını açıklıyoruz.

Malta'daki vergilendirmenin temel özellikleri nelerdir?

Yabancı uyrukluların Malta'da yılda 183 günden fazla kalmaları durumunda genellikle vergi ödemeleri gerekmektedir. Daha kısa süreli konaklamalar da vergi ikametgahı ile sonuçlanabilir; bu durumda kişinin Malta'da domicile statüsü (ikametgah) olduğu kabul edilebilir. Yatırımcılar ayrıca Malta Küresel İkamet Programı’na katılarak vergi ikametgahı statüsü alabilirler.

Malta gelir vergisi oranları %0 ile %35 arasında değişmektedir, ancak bireyler vergi indirimlerinden yararlanma hakkına sahiptir. İndirim tutarı, kişinin medeni durumuna bağlıdır. Örneğin, çocuğu olmayan ve yıllık geliri €60.000'den fazla olan bekar bir erkek, €9.400 tutarında bir indirimden yararlanabilir.

Kişisel gelir vergisine ek olarak, bireyler devlet sağlık hizmetlerini ve emekli maaşlarını finanse eden sosyal güvenlik primleri öderler. Çalışanların maaşlarından %10 kesinti yapılırken, işverenler de aynı oranda ödeme yapar. Kendi hesabına çalışan kişiler, yılda üç geçici ödeme yaparak %15 oranında prim öderler[1].

Malta; bağış, miras ve bazı durumlarda mülk üzerinden vergi almaz[2].

Vergi mükellefi olan şirketler için kurumlar vergisi oranı %35'tir, ancak iadeler efektif yükü %5—10'a indirebilir. Alternatif bir seçenek ise %15 kurumlar vergisi oranı uygulayan Final Income Tax Without Imputation rejimidir.

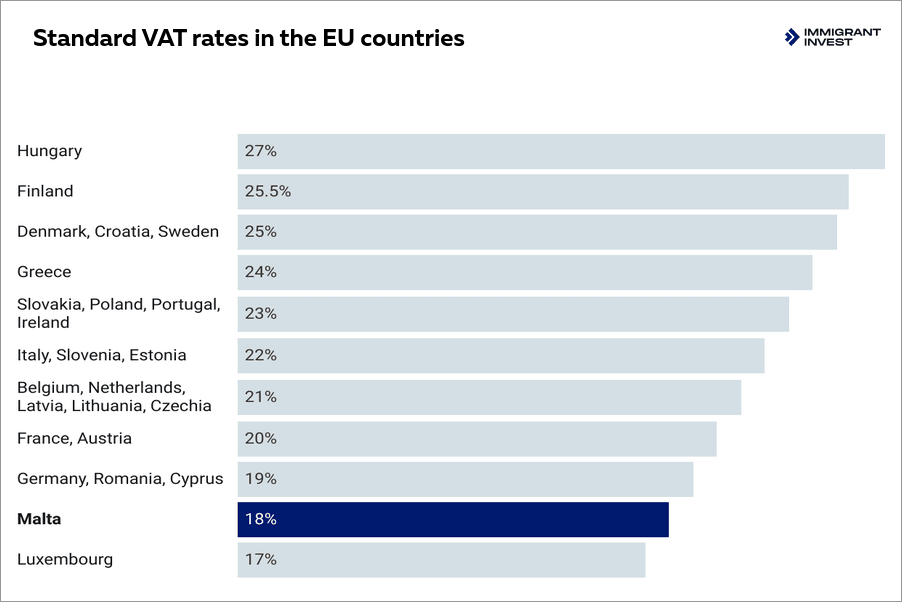

Malta’nın KDV seviyesi %20'nin altındadır ve bu oranla bu aralıkta yer alan yalnızca beş AB ülkesi arasındadır. Karşılaştırma yapmak gerekirse, AB genelinde ortalama temel KDV oranı %23,1 iken, en yüksek oranı %27 ile Macaristan uygulamaktadır[3].

Malta'da vergi ikametgahı, domicile ve havale esası

Malta’da bir kişinin vergi yükümlülükleri üç temel kavrama bağlıdır: vergi ikametgahı, yerleşim yeri ve havale esası. Bunlar, bir bireyin dünya genelindeki geliri üzerinden mi yoksa yalnızca Malta’da elde edilen veya Malta’ya getirilen geliri üzerinden mi vergilendirileceğini belirler.

Vergi ikametgahı ve Domicile

Vergi ikametgahı, fiziksel varlık ve bir kişinin alışılmış olarak nerede yaşadığı ile ilgilidir. Bir birey, herhangi bir takvim yılında ülkede 183 gün veya daha fazla zaman geçirirse Malta'da yerleşik sayılır.

Domicile, bir kişinin uzun vadeli bağları, kökeni veya kalıcı evi ile bağlantılıdır. Domicile değişikliği mümkündür ancak ana ülke ile bağların kalıcı olarak koparıldığına ve Malta'nın uzun vadeli merkez olarak belirlendiğine dair güçlü kanıtlar gerektirir.

Malta vergi sistemi, Malta domicile statüsü olan ve olmayan sakinlere farklı muamele eder:

- Malta’da domicile statüsü olan sakinler, dünya genelindeki gelirleri ve sermaye kazançları üzerinden vergilendirilir;

- Malta’da domicile statüsü olmayan sakinler, havale esasına (remittance basis) göre vergi öderler.

Havale esası

Havale esası kapsamında Malta, dünya genelindeki geliri otomatik olarak vergilendirmez. Bunun yerine:

- yabancı gelir yalnızca Malta’ya havale edilirse vergilendirilir;

- yabancı sermaye kazançları, Malta’ya havale edilse bile vergilendirilmez;

- Malta’da elde edilen gelir, havale edilip edilmediğine bakılmaksızın her zaman vergiye tabidir.

Albert Ioffe,

Hukuk ve Uyum Sorumlusu, sertifikalı CAMS uzmanı

Havale esasına ek olarak Malta, domicile statüsü olmayan sakinlerin Malta vergi sistemine temel bir yıllık katkıda bulunmalarını sağlamak amacıyla ORD-non-dom asgari vergi kuralını getirmiştir.

Bu kural uyarınca, havale esasını uygulayan ve €35.000'den fazla yabancı gelir elde eden, domicile statüsü olmayan bir kişi, Malta'ya hiç gelir getirmese bile her yıl en az €5.000 Malta vergisi ödemelidir.

Malta kaynaklı gelir üzerinden veya havale edilen yabancı gelir üzerinden halihazırda ödenmiş olan vergiler bu tutardan mahsup edilir. Toplam tutar €5.000'in altında kalırsa, kişi aradaki farkı öder.

Bireyler için Malta'daki temel vergiler

Malta’daki tüzel kişiler iki ana vergi öder: kurumlar vergisi ve katma değer vergisi. Temettüler, faizler, telif hakları ve kayıtlı sermaye üzerinden vergi alınmaz.

Kurumlar vergisi

Malta kurumlar vergisi oranı %35'tir. Ancak bu verginin büyük bir kısmı iade edilebilir, örneğin:

- Şirket ticari faaliyet yürütüyorsa, ödenen verginin 6/7'si iade edilir ve iade sonrası vergi oranı yalnızca %5 olur.

- Şirket pasif gelir ve telif hakkı elde etmişse 5/7 vergi iadesi yapılır.

- Şirket çifte vergilendirmeyi önleme anlaşmasına tabi ise 2/3 vergi iadesi yapılır.

- Malta şirketi bir holding şirketiyse ve yabancı bir şirkette hissesi varsa %100 vergi iadesi yapılır. Böyle bir şirket "İştirak Kazancı" kategorisine girer.

Vergilerin iade edilebilmesini sağlamak için vergiler beş hesaba dağıtılır. Vergi iadeleri yalnızca birinci ve ikinci hesaplardan yapılır:

- Nihai Vergi Hesabı.

- Malta Vergili Hesabı.

- Yabancı Gelir Hesabı.

- Taşınmaz Mal Hesabı.

- Vergilendirilmemiş Hesap.

İade prosedürü her durumda benzerdir. Önce şirket vergileri öder, ardından iade için başvuru yapar. Vergi dairesi başvuruyu 14 gün içinde değerlendirir. Başvuru onaylandığında, iade vergilerin ödendiği para birimiyle yapılır.

Eylül 2025'te Malta, %15 Final Income Tax Without Imputation rejimini uygulamaya koymuştur[4]. Bu rejim, hissedar iadelerinin bulunduğu geleneksel %35'lik kurumlar vergisi sistemine bir alternatif sunar. Yeni modelde şirket sabit %15 öder ve herhangi bir iade yapılmaz.

Bu rejim kapsamında ödenecek vergi, mahsup sistemi kapsamındaki efektif vergiden daha düşük olamaz.

%15 oranında vergilendirilen tüm karlar Nihai Vergi Hesabı'na aktarılmalıdır. Nihai Vergi Hesabı'na aktarılmayan karlardan ödenen temettüler ve başka bir nihai vergi hükmü kapsamında halihazırda vergilendirilmiş olan gelirler kapsam dışıdır.

Bu rejim bir kez seçildiğinde, 5 yıl boyunca sürdürülmelidir.

Bank of Valletta, yerel şirketlere hizmet veren birkaç Malta bankasından biridir. Malta'da ticari kredilerdeki ortalama faiz oranı yıllık yaklaşık %3,82'dir

Katma değer vergisi

Malta’nın standart KDV oranı %18 olup Avrupa Birliği’ndeki en düşük oranlardan biridir. Bu oran, indirimli bir oran veya muafiyet belirtilmediği sürece çoğu mal ve hizmet için geçerlidir. İndirimli vergi oranları şöyledir:

- %7 — otel konaklaması ve belirli turizmle ilgili hizmetler;

- %5 — elektrik, basılı kitaplar ve gazeteler, tıbbi ekipmanlar, belirli gıda maddeleri ve bazı kültürel veya sanatsal hizmetler[5].

Bazı kategoriler mahsup hakkı olmaksızın muaftır; bu, KDV alınmadığı ancak işletmelerin girdi KDV’sini geri alamayacağı anlamına gelir:

- finansal hizmetler;

- sigorta hizmetleri;

- eğitim hizmetleri;

- konut amaçlı taşınmaz malların kiralanması;

- belirli tıbbi hizmetler ve sağlık hizmetleri.

Diğer teslimatlar sıfır oranlıdır; burada KDV %0 olarak uygulanır ancak girdi KDV’si iade edilebilir. Bu, AB dışı ülkelere yapılan ihracatı ve diğer üye ülkelerdeki KDV kayıtlı işletmelere yapılan AB içi mal teslimatlarını kapsar.

Malta'da sermaye kazancı vergisi oranları nelerdir?

Malta’da sermaye kazançları bireyler ve şirketler için farklı şekilde vergilendirilir ve sonuç; ikametgah, domicile ve satılan varlığın türüne bağlıdır.

Bireyler için

Malta’da domicile statüsü olan sakinler, dünya genelindeki sermaye kazançları üzerinden vergilendirilir. Kazançlar vergiye tabi gelirlerine eklenir ve %35'e varan artan oranlı tarifelerle vergilendirilir.

Domicile statüsü olmayan sakinler, yalnızca Malta kaynaklı sermaye kazançları üzerinden vergilendirilir.

Yabancı sermaye kazançları, elde edilen tutar Malta’ya getirilse bile tamamen muaftır. Ancak Malta kaynaklı kazançlar, diğer gelir türleriyle aynı artan oranlı tarifeler üzerinden vergilendirilir.

Yerleşik olmayanlar, yalnızca Malta'daki taşınmaz mallardan veya ağırlıklı olarak Malta'da gayrimenkul sahibi olan şirketlerin hisselerinden elde edilen kazançlar üzerinden vergilendirilir. Çoğu mülk işlemi, standart sermaye kazancı kurallarının yerini alan %8—12 oranındaki Nihai Mülk Devir Vergisi'ne tabidir.

Şirketler için

Malta şirketleri, sermaye kazancı vergisini %35'lik standart kurumlar vergisi oranı üzerinden öder; bu oran Malta’nın iade sistemi sayesinde genellikle efektif olarak %5—10'a düşer. 2025 yılından itibaren şirketler, iade olmaksızın %15'lik nihai vergi rejimini seçebilirler.

Nitelikli yabancı iştirak hisselerinden elde edilen kazançlar, iştirak muafiyeti kapsamında tamamen muaf olabilir ve bu da Malta holding yapıları için birçok yabancı elden çıkarma işlemini vergisiz hale getirir.

Malta’da daimi işyeri bulunan yabancı şirketler, bu işyeriyle bağlantılı kazançlar üzerinden %35 oranında vergilendirilir. Malta’da varlığı bulunmayan şirketler ise yalnızca Malta’daki mülklerden elde edilen kazançlar üzerinden, tipik olarak %8—12 nihai vergi oranıyla vergilendirilir.

Malta'da bireyler için gelir vergileri nelerdir?

Bir bireyin vergiye tabi geliri hesaplanırken aşağıdaki bileşenler dikkate alınır:

- ücret;

- maaş ve iş gücü faaliyetinden elde edilen diğer gelirler;

- ticari faaliyetlerden elde edilen kar veya gelir;

- kira geliri dahil olmak üzere temettüler, faizler, telif hakları ve diğer yatırım gelirleri;

- emekli maaşları ve düzenli makbuzlar.

Yönetim kurulu üyelerinin aldığı huzur hakkı, istihdamdan elde edilen olağan gelire eşittir. Bir Malta vatandaşının aldığı ücret vergiye tabidir.

Gelir vergisi oranı, vergi mükellefinin toplam gelirine ve medeni durumuna bağlıdır[6]. Üç sakin kategorisi vardır: bekar, evli ve ebeveynler. Her hesaplama, hane halkını geçindirme maliyetini yansıtır ve sorumlulukların daha fazla olduğu durumlarda daha yüksek indirimler sunar.

Bekar hesaplaması, vergi mükellefi evli olmadığında veya evli olup ayrı beyanname verdiğinde ve Malta vergi kurallarına göre ebeveyn olarak nitelendirilmediğinde kullanılır. Uygulamada bu, bakmakla yükümlü olduğu çocuğu olmayan çoğu yetişkin için geçerlidir.

Malta'da tek kişi için gelir vergisi

Evli hesaplaması, yalnızca iki eşin ortak vergi beyannamesi vermesi durumunda kullanılabilir.

Bu hesaplama, daha yüksek bir vergiden muaf miktar sağlar ve genellikle eşlerden birinin diğerinden önemli ölçüde daha fazla kazandığı durumlarda faydalıdır.

Evli bir kişi için Malta'da gelir vergisi

Vergi mükellefi, ebeveyn oranlarını yalnızca aşağıdaki koşulların tümü karşılandığında kullanabilir:

- 18 yaşın altında veya 23 yaşın altında olup tam zamanlı eğitim gören, bakmakla yükümlü olduğu bir çocuğunun olması.

- Çocuğun vergi mükellefiyle birlikte yaşaması veya mahkeme kararıyla bağlanan nafaka yoluyla geçiminin sağlanması.

- Vergi mükellefinin bekar olması veya evli olup ayrı vergi beyannamesi vermesi.

Ebeveyn oranları genellikle daha avantajlıdır; daha yüksek bir vergiden muafiyet eşiği ve daha büyük bir indirim sağlar.

Bir ebeveyn için Malta'da gelir vergisi

Malta'da nasıl vergi mükellefi olunur?

Malta vergi mükellefi olmak için yılda 183 günden fazla ülkede bulunmanız ve Malta'da gelir elde etmeniz gerekir. Eğer bir kişi başka bir ülkede yaşıyor ve gelir elde ediyorsa ancak Malta pasaportuna sahipse, yerleşik sayılmaz ve Malta vergisi ödemez.

Buna ek olarak, Malta’da domicile statüsü alınabilir. Bu, Malta'da yılda 183 günden az zaman geçiren ancak ülkeyi ana ikamet yeri olarak gören ve hayatının geri kalanını orada geçirmek üzere geri dönme niyetinde olan kişidir.

Malta’da domicile statüsü alabilmek için üç koşulun karşılanması gerekir:

- 18 yaşından büyük olmak.

- Diğer ülkelerle tüm bağları koparmak, yani başka bir ülkede düzenli ve uzun süre yaşamamak.

- Gelecekte kalıcı olarak veya süresiz olarak Malta’da yaşama niyeti olduğuna dair ikna edici kanıtlar sunmak.

Global Residence Programme (GRP) programına katılan yatırımcılar, başvuru sürecinde Malta vergi mükellefi olurlar. Bu zorunlu bir adımdır.

Malta Küresel İkamet Programı, yatırımcıların yıllık €15.000 veya hangisi daha yüksekse %15 oranında sabit bir vergi ödemesini gerektirir. Ayrıca, katılımcılar €5.500—6.000 tutarında bir idari ücret ödemeli ve gerekli miktar karşılığında gayrimenkul satın almalı veya kiralamalıdır:

- kiralama — Gozo ve Malta’nın güneyinde €8.750+, ülkenin diğer bölgelerinde €9.600+;

- satın alma — Gozo ve Malta’nın güneyinde €220.000+, diğer bölgelerde €275.000+.

Vergi yükümlülükleri ne zaman doğar?

Bir kişi genellikle bir yıl içinde ülkede 183 günden fazla zaman geçirirse veya orada domicile statüsü kazanırsa Malta’da vergi ödemekle yükümlü olur. Diğer bazı durumlar da vergi yükümlülüğü doğurabilir.

Yerel hesapların kullanılması. Bir yatırımcı yerel bankalarda hesap açarsa ve bu hesaplara gelir elde ederse, vergi mükellefi olur. Ancak Malta'da sadece banka hesabı açmak, kişiyi vergilendirmeye tabi kılmaz.

Yerel varlıklara yatırım yapmak. Malta'da kiralık mülk veya işletme gibi varlıklar satın almak da ülkede vergi yükümlülükleri oluşturur.

İşletmenin taşınması. Eğer bir yatırımcı şirketinin genel merkezini Malta'ya taşırsa, Malta'da vergi ödemesi gerekecektir.

Malta oturma izni ile özel vergi rejiminden ve Schengen Bölgesi'ne vizesiz erişimden nasıl yararlanılır?

Malta'da vergiler nasıl ve ne zaman ödenir?

Malta'da vergi ödemek için bireyin öncelikle Vergi ve Gümrük Komiserliği'ne kaydolması ve bir vergi kimlik numarası (TIN) alması gerekir. TIN ile yıllık vergi beyannamelerini verebilir ve yıl içinde gerekli olan her türlü geçici vergi ödemesini yapabilirler.

Ödeme yöntemleri

Tüm vergi ödemeleri Vergi ve Gümrük Komiserliği’ne yapılır. Vergi mükellefleri şunları yapabilir:

- CFR çevrimiçi portalı üzerinden;

- tahakkuklarındaki ödeme referansını kullanarak internet bankacılığı aracılığıyla;

- beyanname ve ödemeleri kendi adlarına yürüten lisanslı bir vergi temsilcisi aracılığıyla.

Son tarihler

Malta, 1 Ocak’tan 31 Aralık’a kadar olan takvim yılı esaslı bir vergi yılını takip eder. Çalışanlar, kendi hesabına çalışanlar, yatırımcılar ve domicile statüsü olmayan sakinler dahil olmak üzere vergiye tabi geliri olan tüm bireyler, yıllık vergi beyannamelerini ertesi yılın 30 Haziran tarihine kadar sunmalıdır.

Maaşlarından her ay gelir vergisi ve sosyal güvenlik primleri kesildiği için çalışanlar aslında yıl boyunca vergi öderler.

Kendi hesabına çalışan bireyler ve şirketler Nisan, Ağustos ve Aralık aylarında üç geçici ödeme yapar ve kalan bakiyeyi yıllık beyannamelerini verirken kapatırlar.

GRP yararlanıcıları, programın asgari yıllık vergi gereksinimini karşıladıklarından emin olarak, yıllık beyannamelerini verdiklerinde vergilerini yılda bir kez öderler.

Çifte vergilendirmeyi önleme anlaşmaları

Malta’nın 81 farklı ülke ve bölge ile çifte vergilendirmeyi önleme anlaşması bulunmaktadır[7].

Anlaşmaların koşulları ülkeden ülkeye farklılık gösterebilir. Ancak genellikle bu hükümler şu yatırımcıları etkiler:

- Malta’da vergi mükellefi olup başka bir ülkede yerleşik olmayan ancak o ülkenin şirketlerinden temettü veya faiz alanlar;

- 183 gün kuralı kapsamında başka bir ülkedin vergi mükellefi olmaya devam eden ve yapılarında Malta holding ve finans şirketleri bulunanlar.

Önemli çıkarımlar: Malta vergi sisteminin özellikleri

- Vergi mükellefi olabilmek için kişinin Malta'da 183 günden fazla zaman geçirmesi, domicile statüsü alması veya Malta Küresel İkamet Programı’na katılması gerekir.

- Malta’daki vergi oranları birçok AB ülkesinden daha düşüktür. Örneğin, gelir vergisi %25'e kadar, KDV ise %18'dir.

- Kurumlar vergisi %35'tir ancak şirket sahipleri iade için başvurabilirler.

- Malta’da ticari faaliyetler için önemli vergiler (telif hakları, faiz, temettüler üzerinden) bulunmamaktadır.

- Bireyler miras, bağış, mülk ve sermaye üzerinden vergi ödemezler.

- Malta’da vergi ödemek için kişinin bir vergi kimlik numarası alması ve ertesi yılın 30 Haziran tarihine kadar yıllık vergi beyanname sunması gerekir.

Immigrant Invest, AB, Karayipler, Asya ve Orta Doğu’daki yatırım yoluyla vatandaşlık ve oturma izni programları kapsamında lisanslı bir temsilcidir. Küresel ölçekte 15 yıllık uzmanlığımızdan faydalanın — yatırım programları uzmanlarımızla bir görüşme planlayın.

Malta'da yatırım yoluyla ikamet edecek misiniz?

-

İkamet sürecini ustaca yönetin

-

Uzman ipuçları ve belgeler alın

-

Maliyetleri doğru tahmin edin