Birleşik Krallık servet göçü: 2025'te milyarderlerin ve varlıklı bireylerin yer değiştirme modelleri

03 Nisan, 2026Tarafından Robert Outerbridge

Birleşik Krallık’taki son mali reformların varlıklı bireyleri ülkeden ayrılmaya nasıl teşvik ettiğini anlamak amacıyla Birleşik Krallık hükümetinin resmi verilerini ve uluslararası düzenleyici raporları analiz ettik. Amaç; temel nedenleri, tercih edilen destinasyonları ve küresel servet yönetimi üzerikleri uzun vadeli etkileri belirlemekti.

Araştırma üç temel soruya yanıt aramaktadır: Varlıklı bireyleri Birleşik Krallık’tan ayrılmaya iten faktörler nelerdir, hangi yargı yetkileri onları cezbetmektedir ve bu değişimler uluslararası ikamet ve vatandaşlık ortamını nasıl yeniden şekillendirmektedir?

Çalışma, HMRC, Ulusal İstatistik Ofisi ve uluslararası finansal denetim kuruluşlarından alınan doğrulanmış verilere dayanmakta olup, tüm bulguların 2025 itibarıyla mevcut olan en güncel ve güvenilir bilgileri yansıtmasını sağlamaktadır. Analiz, Birleşik Krallık'ın başlıca vergi politikası reformları ile varlıklı sakinlerin ülkeden çıkışı arasındaki nedensellik ilişkisine odaklanmaktadır.

Yönetici özeti

Birleşik Krallık'ın servet yönetimi ortamı, son bir neslin gördüğü en önemli vergi reformlarının etkisiyle hızla değişiyor[1][2][3]. Hükümetin, 6 Nisan 2025'ten itibaren geçerli olmak üzere uzun süredir uygulanan "non-dom" (ikametgahı Birleşik Krallık dışı olanlar) vergi rejimini kaldırma kararı, varlıklı bireylerin potansiyel göçünün birincil itici gücüdür[1][2][3].

Non-dom mükellef sayısı halihazırda azalmaktadır. Resmi istatistikler göçmenleri servetlerine göre sınıflandırmasa da, dolaylı göstergeler dikkate değer bir eğilime işaret etmektedir. İkametgahı Birleşik Krallık dışı olan vergi mükelleflerinin sayısı, reformlar yürürlüğe girmeden önce bile hafifçe azalarak 2024 vergi yılı sonunda tahmini 73.700 seviyesine gerilemiştir[4].

Birleşik Krallık’tan genel uzun vadeli dış göç %11 artarak Aralık 2024'te sona eren yılda geçici verilere göre 517.000'e ulaşmıştır[5]. Bu rakam çeşitli göçmen gruplarını içerse de, artan dışa akış baskısını yansıtmaktadır.

Vergi politikası değişiklikleri temel itici faktörlerdir. Ana tetikleyici, vergilendirmede havale esasının sona ermesidir. Bu sistemin yerini yeni gelenler için dört yıllık bir rejim ve uzun süreli sakinler için dünya çapındaki standart vergilendirme alacaktır[1][2][3]. Bu durum, ikametgah temelli bir sistemden Birleşik Krallık’ta ikamet süresine dayalı bir sisteme geçecek olan Veraset Vergisi’nin (IHT) planlanan revizyonuyla daha da karmaşık hale gelmektedir[2][3].

Değişiklikler vergi "adaletini" artırmayı hedeflese de, birçok varlıklı birey tarafından Birleşik Krallık'ın mali cazibesinin önemli ölçüde zayıflaması olarak görülmektedir[2]. İkincil tetikleyiciler arasında Şubat 2022'de Kademe 1 Yatırımcı Vizesi’nin kapatılması ve artan şeffaflık gereklilikleri yer almaktadır[6].

Yatırımcılar ve aile ofisleri için acil sonuç, Birleşik Krallık ikamet durumunu ve küresel varlık yapılarını yeniden değerlendirme ihtiyacıdır. Geçmişteki yabancı gelir ve kazançların ülkeye geri getirilmesi için geçici %12'lik vergi oranı gibi geçiş hükümleri, yeniden yapılandırma için kısa bir fırsat sunmaktadır. Ancak genel eğilim, birçok uzun süreli sakin için yer değiştirmedir.

Birleşik Krallık’daki "itici" güç, daha fazla mali istikrar ve yatırımcı dostu teşvikler sunan yargı yetkilerine doğru güçlü bir "çekim" yaratarak, küresel ikamet ve vatandaşlık hizmeti sağlayıcıları için rekabet ortamını temelden yeniden şekillendirmektedir.

Bir piyasa olayı olarak Birleşik Krallık servet göçü

Birleşik Krallık’tan servet çıkışı, ülkenin uluslararası mobil sermaye için bir güvenli liman olan tarihi konumundan temel bir uzaklaşmayı işaret eden yapısal ve piyasayı tanımlayan bir olayı temsil etmektedir. Bu, geçici bir artış değil, 2014'ten 2025'e kadar belirginleşen uzun vadeli bir eğilimin doruk noktasıdır.

Söz konusu yapısal değişim, sıkılaşan vergi ve uyum standartlarının oluşturduğu daha geniş bir jeopolitik bağlamda yer almaktadır. OECD’nin Ortak Raporlama Standardı ve Kripto Varlık Raporlama Çerçevesi’nin geliştirilmesi gibi girişimleri, küresel bankacılık gizliliğini sistematik olarak aşındırmıştır[8].

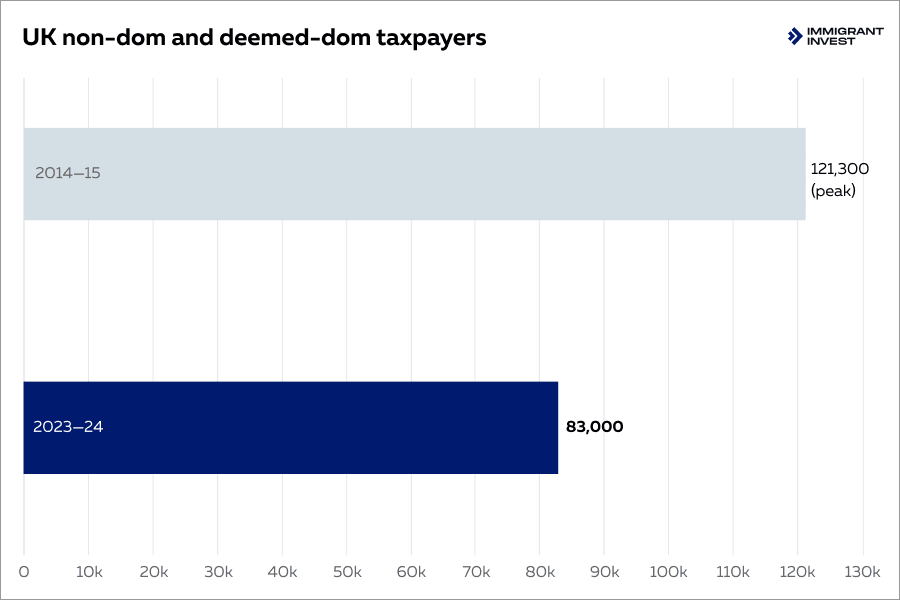

Resmi HMRC istatistikleri, ikametgahı Birleşik Krallık dışı olan vergi mükellefi nüfusunun, 2014/15 vergi yılındaki 121.300'lük zirveden, 2024'te sona eren vergi yılında yaklaşık 83.000'e gerilediğini göstermektedir[7]. Bu durum, rejimin 2025'teki nihai kaldırılmasından önce gelmekte ve Birleşik Krallık'ın cazibesinin son on yılda sürekli olarak azaldığına işaret etmektedir.

Eş zamanlı olarak, Avrupa Birliği’nin tek bir kural kitabı ve yeni bir denetim otoritesi olan AMLA’yı içeren yeni Kara Para Aklamayı Önleme paketi, blok genelinde daha katı ve uyumlu bir düzenleyici ortam yaratmaktadır[9].

Birleşik Krallık'ın "adalet" ve modernleşme eksenli politika değişiklikleri bu küresel eğilimle uyumludur[2]. Bu durum güçlü bir "itme-çekme" dinamiği yaratmaktadır. Birleşik Krallık, düzenleyici ve mali baskılar, özellikle non-dom rejiminin kaldırılması ve ikamet temelli bir Veraset Vergisi sistemine geçiş yoluyla önemli bir "itme" uygulamaktadır[2][3].

Politika odaklı itme, düşük vergili bölgelerin güçlü mali "çekimi" ile karşılaşmaktadır. BAE ve Monako gibi ülkeler sıfır kişisel gelir vergisi sunarken, İtalya ve Yunanistan gibi diğerleri yeni sakinler için cazip sabit vergi rejimleri uygulamaktadır[10][11].

Robert Outerbridge,

Yatırım Göçü Uzmanı

Birleşik Krallık'ın varlıklı bireyler için birincil mali teşviğini kasıtlı olarak ortadan kaldırması, rakip merkezlerin çekiciliği ile birleşerek servet göçü piyasasını yeniden tanımlamış, kademeli bir eğilimi belirleyici bir yapısal olaya dönüştürmüştür.

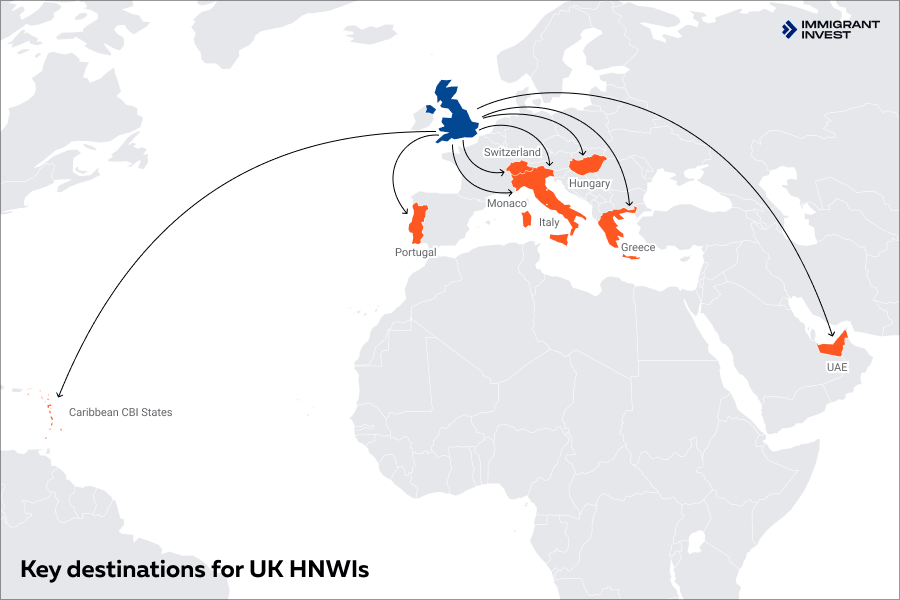

Destinasyon ortamı ve segmentasyon

Birleşik Krallık’ta yerleşik varlıklı bireylerin ilgisini çeken destinasyonlar, yatırımcı motivasyonuna dayalı olarak üç stratejik kümede toplanmaktadır.

Birleşik Krallık merkezli yüksek net değerli bireyler için stratejik kümeler

Bu segmentasyon stratejide net bir farklılaşmayı vurgulamaktadır. Vergi optimizasyonu merkezleri, neredeyse sıfır vergi yükünün basitliğiyle rekabet etmektedir. AB seçenekleri; yaşam tarzı, blok içinde hareketlilik ve belirli bir süre için öngörülebilir, avantajlı vergi rejimlerini bir paket olarak sunmaktadır. Karayip devletleri ise tamamen farklı bir değer önerisi sunmaktadır: ikinci bir pasaport şeklinde taşınabilir bir kimlik varlığı.

Vergi optimizasyonu merkezleri

Bu yargı bölgeleri, son derece avantajlı vergi ortamları nedeniyle seçilmektedir. Genellikle şunları sunarlar:

- sıfır veya çok düşük kişisel gelir vergisi;

- sermaye kazancı vergisi yok;

- servet vergisi yok.

Temel motivasyon, mali verimlilik ve uzun vadeli servet korumasıdır.

AB’ye taşınma seçenekleri

Bu grup, aşağıdakileri sunan Avrupa Birliği üye devletlerini içerir:

- serbest dolaşım ve yerleşimi içeren AB ikamet hakları;

- yatırım yoluyla oturma izni programları;

- yeni sakinler için özel vergi rejimleri.

Yatırımcılar bu kümede yaşam tarzı avantajları, AB erişimi ve vergi avantajlarının bir karışımını aramaktadır. Ancak vergi makamları, bir kişinin gerçek yaşamının nerede olduğuna daha fazla dikkat etmektedir: her ülkede geçirilen süre, gün sayıları ve sadece bir oturma iznine sahip olup olmadıkları değil; ev, aile, iş gibi pratik bağlar.

Küresel hareketlilik ve varlık koruma hamleleri

Bu küme, yatırım yoluyla vatandaşlık programları sunan ülkelerden oluşmaktadır. Bu destinasyonlar şu amaçları güden yatırımcıları cezbetmektedir:

- vizesiz seyahat için ikinci bir pasaport almak;

- jeopolitik riske karşı bir koruma olarak vatandaşlık portföyünü çeşitlendirmek;

- uluslararası iş ve bankacılık stratejilerini desteklemek.

Temel destinasyonların düzenleyici ve mali mimarisi

Her destinasyon kümesinin çekiciliği, kendine özgü düzenleyici ve mali mimarisi tarafından tanımlanır.

Birleşik Krallık’tan ayrılan varlıklı bireyler için karar; ikamet gerekliliklerini, vergi yükümlülüklerini ve uzun vadeli uyum ortamını içeren karmaşık bir hesaplamadır.

Önemli HNWI destinasyonlarının karşılaştırmalı mali mimarisi

Tablo açık bir dengeyi ortaya koymaktadır. BAE ve Monako ana vergi oranları konusunda en basit ve en cazip teklifi sunarken, AB destinasyonları blok içinde serbest dolaşım ve yerleşim gibi önemli avantajlar sağlamaktadır. İsviçre, kantonlara göre değişen karmaşıklık ve servet vergisi ile birlikte benzersiz, müzakere edilmiş bir vergi statüsü sunmaktadır. Karayip devletleri ise ikinci bir vatandaşlık yoluyla küresel hareketlilik ve varlık çeşitlendirmesine odaklanan tamamen farklı bir ürün sunmaktadır.

Birleşik Krallık politika değişiklikleri ve davranışsal tetikleyiciler

Birleşik Krallık’taki bir dizi kasıtlı politika değişikliği, 2025'teki dönüm noktası niteliğindeki reformlarla doruğa ulaşarak servet göçü için güçlü davranışsal tetikleyiciler işlevi görmüştür[3][24].

En önemli tetikleyici, hükümetin 2024 Bahar Bütçesinde, 6 Nisan 2025'ten itibaren ikametgahı Birleşik Krallık dışı olan bireyler için vergilendirmede havale esasını kaldıracağını duyurmasıdır[24]. Bu politika, yüzyıllık rejimi yeni gelenler için dört yıllık zaman sınırlı yeni bir Yabancı Gelir ve Kazanç (FIG) rejimiyle değiştirmekte, bu sürenin ardından bireyler dünya çapındaki gelirleri üzerinden vergiyle karşı karşıya kalmaktadır[3].

Duyuru bir yıllık bir gecikme yaratarak etkilenen nüfus arasında bir stratejik planlama ve yeniden yapılandırma dalgasına yol açtı. Bu birincil tetikleyici, Veraset Vergisi’nin ikamet temelli bir sisteme taşınması ve 10 yıllık Birleşik Krallık ikametinden sonra uzun süreli sakinlerin dünya çapındaki varlıklarının IHT’ye tabi tutulması planlarının eş zamanlı duyurusuyla pekiştirildi[3].

Birleşik Krallık mülk planlamasında, Nisan 2025'ten önce kurulan tröstler, daha sonra serbestçe ayarlanabilen bir yapıdan ziyade, farklı sonuçları olan kesin bir yasal sınır olarak giderek daha fazla kabul görmektedir.

Büyük reformlardan önce önemli ikincil tetikleyiciler gelmiştir. Şubat 2022'de Kademe 1 Yatırımcı Vizesi rotasının kapatılması, pasif yatırımcılar için ana göç yolunu aniden keserek Birleşik Krallık'ın sermaye çekmeye yönelik tutumunda bir değişikliğin sinyalini vermiştir[6]. Ayrıca, Ağustos 2022'de Birleşik Krallık’taki mülklerin intifa sahiplerinin açıklanmasını zorunlu kılan Denizaşırı Kuruluşlar Sicili’nin uygulanması, uyum yükünü artırmış ve gizliliği azaltmıştır[26].

Daha erken ve temel bir tetikleyici, Nisan 2017'de yürürlüğe giren ve uzun süreli sakinler (son 20 yılın 15'i) için kalıcı non-dom statüsünü sona erdiren "sayılan ikametgah" kuralları olmuştur; bu durum HMRC’nin resmi istatistiklerinde keskin bir yeniden sınıflandırma ve non-dom sayılarında bir düşüşle hemen takip edilmiştir[27][28].

Bu politikaların birleşik etkisi, Birleşik Krallık'ı uluslararası düzeyde mobil varlıklı bireyler için cazip kılan mali ve yasal çerçeveyi kademeli olarak ortadan kaldırmak olmuş, gözlemlenen ve beklenen çıkışları doğrudan tetiklemiştir.

Uyum, riskler ve fırsat ortamı

Özel servet için küresel ortam, uyum ve şeffaflık standartlarının senkronize bir şekilde sıkılaştırılmasıyla yeniden şekillenmekte; bu durum hem göç eden varlıklı bireyler hem de onlara hizmet veren danışmanlar için riskler ve fırsatlar yaratmaktadır. Uluslararası kuruluşlar daha katı ve tek tip bir düzenleyici ortam oluşturmaktadır.

Mali Eylem Görev Gücü — FATF

2025 sonu itibarıyla FATF uyum ortamı önemli farklılıklar göstermektedir. Önemli bir gelişme, Haziran 2024'te Monako’nun FATF’nin "gri listesine" alınmasıdır; bu durum, kara para aklamayı önleme ve terörizmin finansmanıyla mücadele rejimindeki eksiklikleri gidermek için artan izleme altında olduğu anlamına gelmektedir[29].

Aksine, BAE önemli ilerleme kaydettikten sonra Şubat 2024'te aynadan çıkarılmıştır[30]. İsviçre, İtalya, Portekiz, Yunanistan, Macaristan gibi kilit yargı bölgeleri ve başlıca Karayip CBI devletleri FATF’nin halka açık "gri" veya "kara" listelerinde yer almamaktadır[31].

AB Kara Para Aklamayı Önleme Paketi

2024 yılında AB, Birlik genelinde doğrudan uygulanabilir tek bir kural kitabı ve Frankfurt merkezli yeni bir denetim organı olan Kara Para Aklamayı Önleme Otoritesi’ni (AMLA) kuran dönüm noktası niteliğinde bir AML paketini sonuçlandırdı[9][32].

Yeni Kara Para Aklamayı Önleme Otoritesi faaliyete geçtikçe, AB ülkelerindeki uygulama standartları daha tutarlı hale gelmektedir. Bu durum, daha hafif bir uyum yaklaşımı uman herkes için "daha kolay" AB yargı yetkilerini daha az kullanışlı kılmaktadır.

OECD Vergi Şeffaflığı

OECD’nin Ortak Raporlama Standardı, vergi amaçlı bankacılık gizliliğini etkili bir şekilde sona erdirmiştir ve yaklaşmakta olan Kripto Varlık Raporlama Çerçevesi bu şeffaflığı dijital varlıklara da genişletecektir[8].

Veri sınırlamaları ve stratejik fırsatlar

Sıkılaşan uyum ortamı hem zorluklar hem de fırsatlar yaratmaktadır. Yeni bir oturma izninin alınması ile vergi ikametgahının resmi olarak değiştirilmesi arasındaki önemli veri boşluğu, analiz için temel bir zorluk olmaya devam etmektedir.

Birleşik Krallık’tan göç edenlerin nihai varış noktalarına ilişkin resmi istatistikler kolayca erişilebilir değildir; bu da akışları doğru bir şekilde ölçmeyi zorlaştırmakta ve dolaylı verilere dayanmayı mecbur kılmaktadır[33].

Ancak bu ortam fırsatlar da yaratmaktadır. Sermaye ve yetenek çekmek için düşük vergili merkezler arasındaki artan rekabet, yeni ve geliştirilmiş teşvik programlarının oluşturulmasına yol açmaktadır.

Robert Outerbridge,

Yatırım Göçü Uzmanı

Yatırım göçü sağlayıcıları için bu, basit program satışlarının ötesine geçme ve müşterilerine risk ve fırsatlarla dolu karmaşık, çok yargı yetkili bir ortamda rehberlik eden vazgeçilmez stratejik danışmanlar olarak yeniden konumlanma şansıdır.

Biz bunu Immigrant Invest'te zaten yapıyoruz: herhangi bir çözüm sunmadan önce müşterinin durumunu titizlikle inceliyoruz.

Piyasa oyuncuları için stratejik çıkarımlar

Birleşik Krallık'ın vergi ortamındaki yapısal değişiklikler, varlıklı bireylere hizmet veren piyasa oyuncuları için temel bir yeniden konumlandırma gerektirmektedir. Başarı artık işlemsel bir satış modelinden uzun vadeli, stratejik bir danışmanlık rolüne geçmeye bağlıdır.

Bütüncül mali yer değiştirme stratejisine geçiş

Sadece bir Golden Visa veya vatandaşlık programı reklamı yapma dönemi sona erdi[3]. Birleşik Krallık'ın zaman sınırlı teşvikleri ve uzun vadeli vergi sonuçları olan yeni ikamet temelli sisteminin karmaşıklığı, "bütüncül mali yer değiştirme danışmanlığına" geçişi gerektirmektedir.[3]

Danışmanın rolü, müşterinin çok yıllı mali yolculuğunun tamamına rehberlik eden stratejik bir proje yöneticisine dönüşmelidir. Bu, ilk dört yıllık FIG rejiminden sonra Birleşik Krallık'ın standart vergi kurallarına geçiş planlamasını ve dünya çapındaki IHT riskini tetikleyen 10 yıllık süreyi ele almayı içerir[3].

Kısacası danışmanlar, doğrudan vize almaktan başlamak yerine, birinin Birleşik Krallık vergi mükellefi olmayı ne zaman bırakacağına ve başka bir yerde ne zaman vergi mükellefi olacağına öncelik veren adım adım planlar oluşturuyorlar.

Şirketler, reklam ve tüketiciyi koruma gerekliliklerine uyum sağlamak için "sıfır vergi" iddialarından geri adım atıyor ve açık kuralları takip eden istikrarlı, öngörülebilir vergi sistemleri hakkındaki mesajlara yöneliyorlar.

Mesajlaşma: sorun—çözüm çerçevesi

Mesajlar, güvenilirlik oluşturmak için yeni Birleşik Krallık politikasının resmi gerçeklerine dayanmalıdır[3]. Temel temalar, müşteri sorunlarına çözümler olarak çerçevelenmelidir:

- Vergi karmaşıklığı. Çözüm: Yeni 4 yıllık FIG rejimini, basitlik ve öngörülebilirliği vurgulayarak, "yeni sakinler için tüm yabancı gelir ve kazançlarda net, dört yıllık bir vergi tatili" olarak tanımlayın[3].

- Veraset belirsizliği. Çözüm: "10 yıllık ikametten sonra dünya çapındaki varlıklarınız için geçerli olacak olan Birleşik Krallık Veraset Vergisi için önceden plan yapın" tavsiyesiyle yeni IHT kurallarını proaktif olarak ele alın.[3] Kritik bir nokta, "Nisan 2025'ten önce kurulan ve Birleşik Krallık dışı varlıkları tutan mevcut tröst yapılarının IHT korumalı statülerini koruduğudur"[3].

- Kaçırılan fırsatlar. Çözüm: %12'lik Geçici Geri Getirme Kolaylığı gibi zamana duyarlı geçiş kurallarını vurgulayarak mevcut non-dom'lar için aciliyet oluşturun[34].

Robert Outerbridge,

Yatırım Göçü Uzmanı

Kısa vadede, varlıklı bireyler yeniden yapılandırmaya ve geçici %12'lik geri getirme kolaylığı gibi geçiş önlemlerini kullanmaya odaklanıyor. Danışmanlık firmaları, bu uyum penceresi sırasında AB ikamet ve vatandaşlık programlarına yapılan başvurularda bir artış bildirmektedir.

Ancak uzun vadede, ikamet temelli veraset ve gelir vergisi sistemine geçiş, Birleşik Krallık'ın rekabetçi konumunu kalıcı olarak değiştirecektir. On yıllık bir süreçte bu durumun, Londra'nın özel servet merkezi olarak hakimiyetini azaltması ve Dubai ile Lizbon gibi gelişmekte olan merkezleri güçlendirmesi muhtemeldir.

Metodoloji ve kaynaklar

Bu araştırmanın temel ilkesi, münhasıran resmi ve tekrarlanabilir istatistiklere dayanmasıdır. Özel satıcılardan alınan tüm veriler ve medya tarafından derlenen listeler analizden açıkça hariç tutulmuştur[35].

Varlıklı bireyler (HNWI) için birincil dolaylı gösterge, HM Revenue & Customs tarafından "varlıklı birey" için kullanılan resmi tanımdır: son üç vergi yılından herhangi birinde 200.000 £ veya daha fazla geliri olan ya da 2 milyon £ veya daha fazla varlığı olan herhangi bir birey[36].

Milyarderlerin sayısına ilişkin resmi bir Birleşik Krallık hükümeti istatistiği bulunmamaktadır. Hem HMRC hem de Ulusal Denetim Ofisi, Birleşik Krallık vergi mevzuatının bir bireyin toplam net varlığını değil, gelir ve vergiye tabi olayların raporlanmasını gerektirdiğini teyit etmiştir[37]. Kabul edilen bu veri boşluğu, hükümet verilerini kullanarak milyarder göç akışlarını ölçmeyi imkansız kılmaktadır.

Kullanılan verilere duyulan güven, verilerin resmi durumuna ve metodolojik şeffaflığına göre derecelendirilmiştir. "Yüksek Güven", Ulusal İstatistik Ofisi ve HMRC gibi birincil kurumlar tarafından yayınlanan ve ayrıntılı Kalite ve Metodoloji Bilgisi raporlarının eşlik ettiği resmi istatistiklere verilmiştir[35]. "Orta Güven", geçici veriler gibi bilinen sınırlamaları olan resmi istatistiklere verilmiştir[35].

Temel bulgular

- Birleşik Krallık'ın non-dom vergi statüsünün Nisan 2025'te kaldırılması, son on yılların en sonuç odaklı değişikliğini işaret etmekte; varlıklı bireyleri vergi ikametgahlarını ve varlık yapılarını yeniden değerlendirmeye itmektedir.

- Birleşik Krallık'tan çıkan servet üç stratejik destinasyonda yoğunlaşmaktadır: BAE gibi vergi optimizasyonu merkezleri, AB’ye taşınma seçenekleri ve yatırım yoluyla vatandaşlık sunan küresel hareketlilik yargı yetkileri.

- Sıfır vergili bölgeler basitlikleri nedeniyle dikkat çekerken, AB ülkeleri mali avantajları yaşam tarzı ve blok içinde serbest dolaşımla birleştiren öngörülebilir sabit vergi rejimleri aracılığıyla giderek daha fazla rekabet etmektedir.

- OECD ve AB’den gelen yeni çerçeveler — Kripto Varlık Raporlama Çerçevesi ve AMLA denetim otoritesi dahil — arbitrajı sınırlayan ve daha gelişmiş, uyumlu taşınma planlaması gerektiren tek tip bir şeffaflık ortamı yaratmaktadır.

- Servet danışmanları, vize ürünleri tanıtmaktan bütüncül mali yer değiştirme stratejileri düzenlemeye evrilmeli; müşterilerine vergi geçişleri, veraset planlaması ve 10 yıllık bir ufukta çok yargı yetkili uyum konularında rehberlik etmelidir.

Analitik rapor için kaynaklar

- Kaynak: İkametgahı Birleşik Krallık dışı olan bireylerin vergilendirilmesine ilişkin değişiklikler, resmi Birleşik Krallık hükümeti web sitesinde ayrıntılı olarak açıklanmaktadır.

- Kaynak: İkametgahı Birleşik Krallık dışı olan bireylerin vergilendirilmesinin reformu, resmi Birleşik Krallık hükümeti web sitesinde yayınlanmıştır.

- Kaynak: İkametgahı Birleşik Krallık dışı olan bireylerin vergilendirilmesinin reformu başlıklı raporun tamamı, Birleşik Krallık hükümeti web sitesinde PDF olarak mevcuttur.

- Kaynak: Non-dom sakinleri ve vergi reformlarına ilişkin veriler, Bloomberg’in raporunda ele alınmaktadır.

- Kaynak: Uzun vadeli uluslararası göç verileri, Ulusal İstatistik Ofisi web sitesinde mevcuttur.

- Kaynak: Kademe 1 Yatırımcı Vizesi rotasının kapatılması, Birleşik Krallık hükümeti web sitesinde duyurulmuştur.

- Kaynak: Non-dom vergilendirmesine ilişkin son gelişmeler, Birleşik Krallık Parlamentosu araştırma brifinginde tartışılmaktadır.

- Kaynak: OECD, vergi şeffaflığı ve uluslararası iş birliği hakkında bilgi sağlamaktadır.

- Kaynak: AB Konseyi, Avrupa Birliği Konseyi web sitesinde yayınlanan kara para aklamayı önleme kurallar paketini kabul etti.

- Kaynak: PwC, BAE’deki bireysel gelir vergisi kurallarını özetlemektedir.

- Kaynak: Yunanistan Bağımsız Kamu Gelirleri Otoritesi, yeni vergi sakinlerini çekmeye yönelik vergi teşviklerini (PDF) özetlemektedir.

- Kaynak: Monako ülke profili, FATF resmi web sitesinde yayınlanmıştır.

- Kaynak: İkamet ve taşınma prosedürlerine ilişkin bilgiler, Monako’nun Birleşmiş Milletler Misyonu resmi web sitesinde mevcuttur.

- Kaynak: İsviçre vergi sisteminin yapısı, İsviçre Federal Vergi İdaresi PDF’inde ayrıntılı olarak açıklanmaktadır.

- Kaynak: PwC, BAE’deki diğer bireysel vergiler hakkında bilgi sunmaktadır.

- Kaynak: IBR Group, 2025 BAE vergilendirmesi için kapsamlı bir rehber sunmaktadır.

- Kaynak: Direction des Services Fiscaux iletişim bilgileri, Monaco1 üzerinde listelenmiştir.

- Kaynak: Monako'nun uluslararası vergi anlaşmalarına ilişkin ayrıntılar, resmi Monako Hükümeti web sitesinde yayınlanmıştır.

- Kaynak: OECD, uluslararası vergi anlaşmaları hakkında bilgi sağlamaktadır.

- Kaynak: PwC, İsviçre’deki götürü usul vergilendirme sistemini (PDF) açıklamaktadır.

- Kaynak: İtalya'nın yeni sakinler için özel vergi rejimi, İtalya Yatırımcı Vizesi portalında tanımlanmaktadır.

- Kaynak: Antigua ve Barbuda'nın yatırım yoluyla vatandaşlığına ilişkin bilgiler, resmi CIP web sitesinde mevcuttur.

- Kaynak: Birleşik Krallık hükümetinin non-dom bireyler için vergi değişikliklerine ilişkin yayını ana reformları özetlemektedir.

- Kaynak: 2024 Bahar Bütçesi (HC 560) PDF raporu, Birleşik Krallık'ın mali politika değişikliklerinin ayrıntılarını sunmaktadır.

- Kaynak: Denizaşırı bir kuruluşun ve intifa sahiplerinin kaydedilmesi için rehberlik GOV.UK'de mevcuttur.

- Kaynak: İkametgahı Birleşik Krallık dışı olan vergi mükelleflerine ilişkin istatistiksel yorumlar, Birleşik Krallık hükümeti web sitesinde mevcuttur.

- Kaynak: GOV.UK, sayılan ikametgah kuralları hakkında rehberlik sunmaktadır.

- Kaynak: Artan izleme altındaki FATF yargı yetkileri listesi (Haziran 2025) yüksek riskli ülkeleri vurgulamaktadır.

- Kaynak: FATF'nin Birleşik Arap Emirlikleri profili, ülkenin uyum önlemlerini özetlemektedir.

- Kaynak: Artan izleme altındaki yargı yetkilerine dair FATF güncellemesi (Şubat 2025) yeni değerlendirilen ülkeleri detaylandırmaktadır.

- Kaynak: 2024/1620 sayılı Tüzük (AB), EUR-Lex veri tabanında İngilizce olarak mevcuttur.

- Kaynak: Birleşik Krallık hükümeti göç istatistikleri koleksiyonu resmi göç verilerini sağlamaktadır.

- Kaynak: 2025 Finans Yasası PDF’i, legislation.gov.uk adresinde mevcuttur.

- Kaynak: İkametgahı Birleşik Krallık dışı olan vergi mükelleflerine ilişkin istatistiklerin kalite raporu, Birleşik Krallık hükümeti web sitesinde yayınlanmıştır.

- Kaynak: Birleşik Krallık Ulusal Denetim Ofisi (NAO) raporu, Varlıklı bireylerden doğru verginin toplanması (PDF), varlıklı mükellefler arasındaki uyumu incelemektedir.

- Kaynak: Varlıklı bireylerden doğru verginin toplanmasına ilişkin NAO raporunun tamamı, NAO web sitesinde mevcuttur.