Migración de patrimonio en el Reino Unido: patrones de reubicación de multimillonarios y personas de alto patrimonio neto en 2025

03 deabril, 2026Analizamos los datos oficiales del gobierno del Reino Unido y los informes regulatorios internacionales para comprender cómo las recientes reformas fiscales están impulsando la reubicación de personas adineradas desde el Reino Unido. El objetivo era identificar las causas principales, los destinos preferidos y las implicaciones a largo plazo para la gestión de patrimonios global.

La investigación aborda tres cuestiones principales: qué factores están motivando a las personas de alto patrimonio neto a abandonar el Reino Unido, qué jurisdicciones las están atrayendo y cómo estos cambios están reconfigurando el panorama internacional de residencia y ciudadanía.

El estudio se basa en datos verificados de HMRC, la Oficina Nacional de Estadística y organismos internacionales de supervisión financiera, garantizando que todas las conclusiones reflejen la información más reciente y fiable disponible a fecha de 2025. El análisis se centra en la relación causal entre las principales reformas de la política fiscal del Reino Unido y la salida de residentes adinerados.

Resumen ejecutivo

El panorama de la gestión de patrimonios del Reino Unido está cambiando rápidamente, catalizado por las reformas fiscales más importantes de una generación[1][2][3]. La decisión del gobierno de abolir el antiguo régimen fiscal para personas no domiciliadas en el Reino Unido, o «non-dom», con efecto a partir del 6 de abril de 2025, es el principal motor de un posible éxodo de personas de alto patrimonio neto[1][2][3].

Los contribuyentes no domiciliados ya están disminuyendo. Aunque las estadísticas oficiales no segmentan a los migrantes por patrimonio, los indicadores indirectos apuntan a una tendencia notable. El número de contribuyentes no domiciliados se situó en unos 73.700 en el año fiscal que finalizó en 2024, habiendo descendido ya ligeramente antes de que las reformas entraran en vigor[4].

En general, la emigración a largo plazo desde el Reino Unido aumentó un 11%, alcanzando una cifra provisional de 517.000 en el año que finalizó en diciembre de 2024[5]. Aunque esto incluye a varios grupos de migrantes, refleja una creciente presión de salida.

Los cambios en la política fiscal son los principales factores de expulsión. El desencadenante clave es el fin de la tributación por base de remesas. Este será sustituido por un régimen de cuatro años para los recién llegados y una tributación mundial estándar para los residentes de larga duración[1][2][3]. Esto se suma a una revisión prevista del Impuesto sobre Sucesiones (IHT), que pasará de ser un sistema basado en el domicilio a uno basado en la duración de la residencia en el Reino Unido[2][3].

Los cambios pretenden aumentar la «equidad» fiscal, pero muchas personas de alto patrimonio neto los consideran una erosión significativa del atractivo fiscal del Reino Unido[2]. Los desencadenantes secundarios incluyen el cierre de la Visa de Inversor Tier 1 en febrero de 2022 y el aumento de los requisitos de transparencia[6].

Para los inversores y las family offices, la implicación inmediata es la necesidad urgente de reevaluar el estatus de residencia en el Reino Unido y las estructuras de activos globales. Las disposiciones transitorias, como un tipo impositivo temporal del 12% para la repatriación de ingresos y ganancias extranjeros históricos, ofrecen una breve ventana para la reestructuración. Pero la tendencia general para muchos residentes de larga duración es la reubicación.

El factor de expulsión del Reino Unido está creando un fuerte factor de atracción hacia jurisdicciones que ofrecen una mayor estabilidad fiscal e incentivos favorables para los inversores, transformando fundamentalmente el panorama competitivo para los proveedores de residencia y ciudadanía a nivel mundial.

El éxodo de patrimonio del Reino Unido como evento de mercado

La salida de patrimonio del Reino Unido representa un evento estructural que define el mercado, marcando un giro fundamental respecto a su posición histórica como refugio para el capital con movilidad internacional. No se trata de un pico temporal, sino de la culminación de una tendencia a largo plazo evidente entre 2014 y 2025.

Dicho cambio estructural se sitúa dentro de un contexto geopolítico más amplio de endurecimiento de los estándares fiscales y de cumplimiento. Iniciativas de la OCDE, como el Estándar Común de Reporte y el desarrollo del Marco de Información sobre Criptoactivos, han erosionado sistemáticamente el secreto bancario global[8].

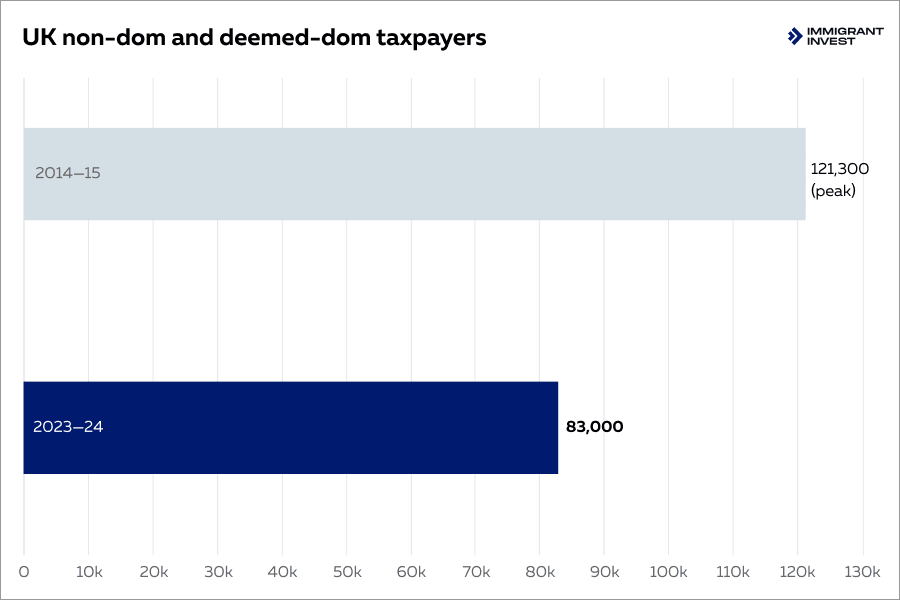

Las estadísticas oficiales de HMRC muestran un descenso significativo de la población de contribuyentes no domiciliados, desde un máximo de 121.300 en el año fiscal 2014/15 hasta una población combinada de no domiciliados y con domicilio presunto de aproximadamente 83.000 en el año fiscal que finalizó en 2024[7]. Esto precede a la abolición definitiva del régimen en 2025, lo que indica una erosión sostenida del atractivo del Reino Unido durante la última década.

Simultáneamente, el nuevo paquete contra el blanqueo de capitales de la Unión Europea, que incluye un reglamento único y una nueva autoridad de supervisión, AMLA, crea un entorno regulatorio más estricto y armonizado en todo el bloque[9].

Los cambios en la política del Reino Unido, enmarcados en la «equidad» y la modernización, se alinean con esta tendencia global[2]. Esto crea una potente dinámica de expulsión y atracción. El Reino Unido está ejerciendo una presión de expulsión significativa mediante la presión regulatoria y fiscal, sobre todo con la abolición del régimen de no domiciliados y el paso a un sistema de Impuesto sobre Sucesiones basado en la residencia[2][3].

El empuje impulsado por las políticas se encuentra con la fuerte atracción fiscal de las jurisdicciones de bajos impuestos. Países como los EAU y Mónaco ofrecen un impuesto sobre la renta personal de cero, mientras que otros como Italia y Grecia han implementado regímenes de tipo fijo atractivos para nuevos residentes[10][11].

Robert Outerbridge,

Experto en Migración por Inversión

El desmantelamiento deliberado por parte del Reino Unido de su principal incentivo fiscal para las personas de alto patrimonio neto, combinado con el atractivo magnético de estos centros competidores, ha redefinido el mercado de la migración de patrimonio, convirtiendo una tendencia gradual en un evento estructural decisivo.

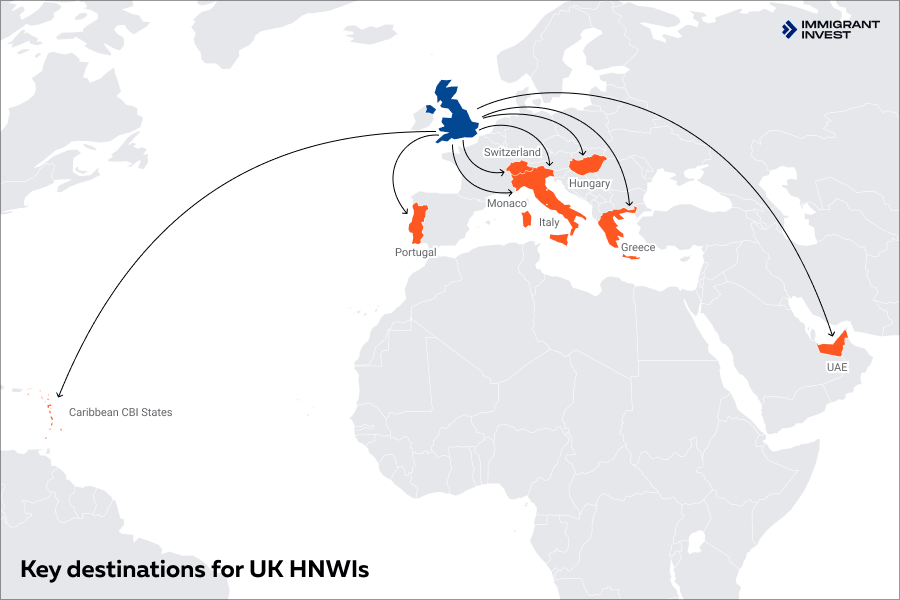

Panorama de destinos y segmentación

Los destinos que atraen el interés de las personas de alto patrimonio neto con sede en el Reino Unido se dividen en tres grupos estratégicos, basados en la motivación del inversor.

Clusters estratégicos para personas con alto patrimonio con sede en el Reino Unido

Esta segmentación pone de relieve una clara divergencia en la estrategia. Los centros de optimización fiscal compiten por la sencillez de una carga fiscal casi nula. Las opciones de la UE ofrecen un paquete de estilo de vida, movilidad dentro del bloque y regímenes fiscales predecibles y favorables durante un periodo definido. Los estados del Caribe ofrecen una propuesta de valor totalmente diferente: un activo de identidad portátil en forma de segundo pasaporte.

Centros de optimización fiscal

Estas jurisdicciones se eligen por sus entornos fiscales altamente favorables. Normalmente ofrecen:

- impuesto sobre la renta personal nulo o muy bajo;

- sin impuesto sobre las ganancias de capital;

- sin impuesto sobre el patrimonio.

La motivación principal es la eficiencia fiscal y la preservación del patrimonio a largo plazo.

Opciones de reubicación en la UE

El grupo incluye estados miembros de la Unión Europea que ofrecen:

- derechos de residencia en la UE, incluyendo la libertad de movimiento y establecimiento;

- programas de residencia por inversión;

- regímenes fiscales especiales para nuevos residentes.

Los inversores de este grupo buscan una combinación de beneficios de estilo de vida, acceso a la UE y ventajas fiscales. Sin embargo, las autoridades fiscales están prestando más atención a dónde se encuentra la vida real de una persona: el tiempo pasado en cada país, el recuento de días y los vínculos prácticos —hogar, familia, trabajo—, no solo si poseen un permiso de residencia.

Estrategias de movilidad global y protección de activos

Este grupo está formado por países que ofrecen programas de Ciudadanía por Inversión. Estos destinos atraen a inversores que pretenden:

- obtener un segundo pasaporte para viajar sin visado;

- diversificar su cartera de ciudadanía como cobertura contra el riesgo geopolítico;

- apoyar estrategias comerciales y bancarias internacionales.

Arquitectura regulatoria y fiscal de los principales destinos

El atractivo de cada grupo de destinos se define por su arquitectura regulatoria y fiscal específica.

Para las personas de alto patrimonio neto que abandonan el Reino Unido, la decisión es un cálculo complejo que implica requisitos de residencia, obligaciones fiscales y el entorno de cumplimiento a largo plazo.

Arquitectura fiscal comparativa de los principales destinos para personas con alto patrimonio

La tabla revela una clara compensación. Los EAU y Mónaco ofrecen la propuesta más sencilla y convincente en cuanto a tipos impositivos generales, pero los destinos de la UE aportan el beneficio significativo de la libertad de movimiento y establecimiento dentro del bloque. Suiza ofrece un estatus fiscal único y negociado, pero con la complejidad de la variación cantonal y un impuesto sobre el patrimonio. Los estados del Caribe ofrecen un producto totalmente diferente centrado en la movilidad global y la diversificación de activos a través de una segunda ciudadanía.

Cambios en la política del Reino Unido y desencadenantes de comportamiento

Una serie de cambios deliberados en la política del Reino Unido han actuado como potentes desencadenantes de comportamiento para la migración de patrimonio, culminando en las reformas históricas de 2025[3][24].

El desencadenante más significativo es el anuncio del gobierno en el Presupuesto de Primavera de 2024 de abolir la tributación por base de remesas para las personas no domiciliadas en el Reino Unido a partir del 6 de abril de 2025[24]. Esta política sustituye el régimen centenario por un nuevo régimen de Ingresos y Ganancias Extranjeras (FIG) de cuatro años para los recién llegados, tras el cual tributarán por sus ingresos mundiales[3].

El anuncio generó un desfase de un año, lo que provocó una oleada de planificación estratégica y reestructuración entre la población afectada. Este desencadenante principal se vio reforzado por el anuncio simultáneo de planes para trasladar el Impuesto sobre Sucesiones a un sistema basado en la residencia, sometiendo a los residentes de larga duración al IHT sobre sus activos mundiales tras 10 años de residencia en el Reino Unido[3].

En la planificación patrimonial del Reino Unido, los fideicomisos establecidos antes de abril de 2025 se tratan cada vez más como un límite legal firme con resultados diferentes, en lugar de algo que pueda ajustarse libremente más adelante.

Las reformas principales fueron precedidas por desencadenantes secundarios significativos. El cierre de la vía de la Visa de Inversor Tier 1 en febrero de 2022 interrumpió abruptamente la principal vía de inmigración para inversores pasivos, señalando un cambio en la actitud del Reino Unido hacia la atracción de capital[6]. Además, la implementación del Registro de Entidades Extranjeras en agosto de 2022, que obligaba a revelar los beneficiarios reales de las propiedades en el Reino Unido, aumentó la carga de cumplimiento y redujo la privacidad[26].

Un desencadenante fundacional anterior fue la implementación en abril de 2017 de las normas de «domicilio presunto», que pusieron fin al estatus permanente de no domiciliado para los residentes de larga duración —15 de los últimos 20 años— y fue seguida inmediatamente por una fuerte reclasificación y una caída en el número de no domiciliados en las estadísticas oficiales de HMRC[27][28].

El efecto combinado de estas políticas ha sido el desmantelamiento progresivo del marco fiscal y legal que hacía al Reino Unido atractivo para las personas de alto patrimonio neto con movilidad internacional, desencadenando directamente las salidas observadas y previstas.

Cumplimiento, riesgos y entorno de oportunidades

El panorama global para el patrimonio privado se está reconfigurando mediante un endurecimiento sincronizado de los estándares de cumplimiento y transparencia, lo que crea tanto riesgos como oportunidades para las personas de alto patrimonio neto que migran y para los asesores que las asisten. Los organismos internacionales están creando un entorno regulatorio más estricto y uniforme.

Grupo de Acción Financiera Internacional — GAFI

A finales de 2025, el panorama del cumplimiento del GAFI muestra una variación significativa. Un avance importante es la inclusión de Mónaco en la «lista gris» del GAFI en junio de 2024, lo que significa que está bajo una supervisión reforzada para abordar las deficiencias en su régimen contra el blanqueo de capitales y la financiación del terrorismo[29].

Por el contrario, los EAU fueron eliminados de la misma lista en febrero de 2024 tras realizar progresos sustanciales[30]. Jurisdicciones clave como Suiza, Italia, Portugal, Grecia, Hugría y los principales estados del Caribe con programas de Ciudadanía por Inversión no figuran en las listas públicas «gris» o «negra» del GAFI[31].

Paquete de la UE contra el blanqueo de capitales

En 2024, la UE finalizó un paquete histórico de lucha contra el blanqueo de capitales, estableciendo un reglamento único y de aplicación directa en toda la Unión y un nuevo organismo de supervisión con sede en Fráncfort, la Autoridad de Lucha contra el Blanqueo de Capitales (AMLA)[9][32].

A medida que la nueva Autoridad de Lucha contra el Blanqueo de Capitales comience a operar, los estándares de aplicación en los países de la UE serán más consistentes. Eso hace que las jurisdicciones de la UE «más sencillas» sean menos útiles para cualquiera que espere un enfoque de cumplimiento más laxo.

Transparencia fiscal de la OCDE

El Estándar Común de Reporte de la OCDE ha acabado de hecho con el secreto bancario a efectos fiscales, y el próximo Marco de Información sobre Criptoactivos ampliará esta transparencia a los activos digitales[8].

Limitaciones de los datos y oportunidades estratégicas

El endurecimiento del entorno de cumplimiento crea tanto desafíos como oportunidades. La importante brecha de datos entre la adquisición de un nuevo permiso de residencia y la reubicación formal del domicilio fiscal de una persona sigue siendo un desafío clave para el análisis.

Las estadísticas oficiales sobre los destinos finales de los emigrantes del Reino Unido no están fácilmente disponibles, lo que dificulta la cuantificación precisa de los flujos y obliga a depender de datos indirectos[33].

Sin embargo, el entorno también crea oportunidades. La creciente competencia entre los centros de bajos impuestos para atraer capital y talento está propiciando la creación de programas de incentivos nuevos y refinados.

Robert Outerbridge,

Experto en Migración por Inversión

Para los proveedores de migración de inversiones, esta es una oportunidad para ir más allá de la simple venta de programas y posicionarse como asesores estratégicos indispensables, guiando a los clientes a través de un complejo panorama de riesgos y oportunidades en múltiples jurisdicciones.

Ya lo hacemos en Immigrant Invest: antes de ofrecer cualquier solución, estudiamos detenidamente el caso del cliente.

Implicaciones estratégicas para los actores del mercado

Los cambios estructurales en el panorama fiscal del Reino Unido exigen un reposicionamiento fundamental para los actores del mercado que asisten a las personas de alto patrimonio neto. El éxito depende ahora de pasar de un modelo de ventas transaccional a un papel de asesoría estratégica a largo plazo.

Cambio de posicionamiento hacia una estrategia integral de reubicación fiscal

La era de simplemente anunciar una Golden Visa o un programa de ciudadanía ha terminado[3]. La complejidad del nuevo sistema basado en la residencia del Reino Unido, con sus incentivos de tiempo limitado y sus consecuencias fiscales a largo plazo, requiere un cambio hacia una «asesoría integral de reubicación fiscal».[3]

El papel del asesor debe evolucionar al de un gestor de proyectos estratégicos, guiando todo el recorrido fiscal plurianual del cliente. Esto incluye la planificación para la transición a las normas fiscales estándar del Reino Unido tras el régimen inicial de cuatro años del FIG y el abordaje del desencadenante de 10 años para la exposición mundial al IHT[3].

En resumen, los asesores están elaborando ahora planes paso a paso que priorizan cuándo alguien deja de ser residente fiscal en el Reino Unido y cuándo pasa a serlo en otro lugar, en lugar de empezar directamente por la obtención de un visado.

Las empresas se están alejando de las afirmaciones de «cero impuestos» y pasando a mensajes sobre sistemas fiscales estables y predecibles que siguen normas claras, para mantenerse alineadas con los requisitos de publicidad y protección del consumidor.

Mensajería: planteamiento de problema-solución

El mensaje debe basarse en los hechos oficiales de la nueva política del Reino Unido para generar credibilidad[3]. Los temas clave deben presentarse como soluciones a los problemas del cliente:

- Complejidad fiscal. Solución: Presentar el nuevo régimen FIG de 4 años como una «exención fiscal clara de cuatro años sobre todos los ingresos y ganancias extranjeros para los nuevos residentes», haciendo hincapié en la sencillez y la previsibilidad[3].

- Incertidumbre en la sucesión. Solución: Abordar proactivamente las nuevas normas del IHT aconsejando «planificar con antelación el Impuesto sobre Sucesiones del Reino Unido, que se aplicará a sus activos mundiales tras 10 años de residencia».[3] Un punto crucial es que «las estructuras de fideicomisos existentes que posean activos fuera del Reino Unido establecidos antes de abril de 2025 conservan su estatus de protección frente al IHT»[3].

- Oportunidades perdidas. Solución: Crear urgencia para los actuales no domiciliados destacando las normas transitorias sensibles al tiempo, como el Mecanismo de Repatriación Temporal del 12%[34].

Robert Outerbridge,

Experto en Migración por Inversión

A corto plazo, las personas adineradas se centran en la reestructuración y en el uso de medidas transitorias como el mecanismo temporal de repatriación del 12%. Las empresas de asesoría informan de un aumento en las solicitudes de programas de residencia y ciudadanía en la UE durante este periodo de ajuste.

A largo plazo, sin embargo, el cambio a un sistema de impuestos sobre sucesiones y sobre la renta basado en la residencia alterará permanentemente la posición competitiva del Reino Unido. A lo largo de una década, es probable que esto reduzca el dominio de Londres como centro de patrimonio privado y fortalezca centros emergentes como Dubái y Lisboa.

Metodología y fuentes

El principio fundamental de esta investigación es el uso exclusivo de estadísticas oficiales y replicables. Todos los datos de proveedores privados y las listas elaboradas por los medios de comunicación quedan explitamente excluidos del análisis[35].

El indicador principal para las personas de alto patrimonio neto es la definición oficial utilizada por HM Revenue & Customs para una «persona adinerada»: cualquier individuo con unos ingresos de £200.000 o más, o activos de £2 millones o más, en cualquiera de los tres últimos años fiscales[36].

No existe una estadística oficial del gobierno del Reino Unido ni un recuento de multimillonarios. Tanto HMRC como la Oficina Nacional de Auditoría han confirmado que la legislación fiscal del Reino Unido exige informar sobre los ingresos y los hechos imponibles, no sobre el patrimonio neto total de un individuo[37]. Este vacío de datos reconocido hace que sea imposible cuantificar los flujos migratorios de multimillonarios utilizando datos gubernamentales.

La confianza en los datos utilizados se califica en función de su estatus oficial y su transparencia metodológica. Se asigna «Confianza Alta» a las estadísticas oficiales publicadas por organismos primarios como la Oficina Nacional de Estadística y HMRC que van acompañadas de informes detallados de Información sobre Calidad y Metodología[35]. Se asigna «Confianza Media» a las estadísticas oficiales con limitaciones conocidas, como los datos provisionales[35].

Conclusiones clave

- La abolición del estatus fiscal de no domiciliado en el Reino Unido en abril de 2025 marca el cambio más trascendental en décadas, lo que lleva a las personas de alto patrimonio neto a reevaluar su residencia fiscal y sus estructuras de activos.

- El patrimonio saliente del Reino Unido se concentra en tres destinos estratégicos: centros de optimización fiscal como los EAU, opciones de reubicación en la UE, y jurisdicciones de movilidad global a través de la ciudadanía por inversión.

- Mientras que las jurisdicciones de impuestos cero atraen la atención por su sencillez, los países de la UE compiten cada vez más mediante regímenes de tipo fijo predecibles que combinan beneficios fiscales con estilo de vida y libertad de movimiento dentro del bloque.

- Los nuevos marcos de la OCDE y la UE —incluyendo el Marco de Información sobre Criptoactivos y la autoridad de supervisión AMLA— están creando un entorno de transparencia uniforme que limita el arbitraje y exige una planificación de reubicación más sofisticada y conforme a la normativa.

- Los asesores de patrimonio deben evolucionar de la promoción de productos de visado a la orquestación de estrategias de reubicación fiscal a largo plazo, guiando a los clientes a través de las transiciones fiscales, la planificación de herencias y el cumplimiento en múltiples jurisdicciones en un horizonte de 10 años.

Fuentes del informe analítico

- Fuente: Los cambios en la tributación de las personas no domiciliadas en el Reino Unido se detallan en el sitio web oficial del gobierno del Reino Unido.

- Fuente: La reforma de la tributación de las personas no domiciliadas en el Reino Unido se publica en el sitio web oficial del gobierno del Reino Unido.

- Fuente: El informe completo Reforming the taxation of non-UK domiciled individuals está disponible en PDF en el sitio web del gobierno del Reino Unido.

- Fuente: Los datos sobre residentes no domiciliados y las reformas fiscales se recogen en el informe de Bloomberg.

- Fuente: Los datos sobre migración internacional a largo plazo están disponibles en el sitio web de la Oficina Nacional de Estadística.

- Fuente: El cierre de la vía de la Visa de Inversor Tier 1 se anuncia en el sitio web del gobierno del Reino Unido.

- Fuente: Los avances recientes sobre la tributación de los no domiciliados se analizan en la sesión informativa de investigación del Parlamento del Reino Unido.

- Fuente: La OCDE proporciona información sobre transparencia fiscal y cooperación internacional.

- Fuente: El Consejo de la UE adoptó un paquete de normas sobre la lucha contra el blanqueo de capitales, publicado en el sitio web del Consejo de la Unión Europea.

- Fuente: PwC resume las normas del impuesto sobre la renta de las personas físicas en los EAU.

- Fuente: La Autoridad Independiente de Ingresos Públicos de Grecia detalla los incentivos fiscales para atraer a nuevos residentes fiscales (PDF).

- Fuente: El perfil de país de Mónaco se publica en el sitio web oficial del GAFI.

- Fuente: La información sobre los procedimientos de residencia y reubicación está disponible en el sitio web oficial de la Misión de Mónaco ante las Naciones Unidas.

- Fuente: La estructura del sistema fiscal suizo se detalla en el PDF de la Administración Federal de Impuestos de Suiza.

- Fuente: PwC proporciona detalles sobre otros impuestos individuales en los EAU.

- Fuente: El Grupo IBR ofrece una guía completa sobre la tributación de los EAU en 2025.

- Fuente: La información de contacto de la Direction des Services Fiscaux figura en Monaco1.

- Fuente: Los detalles sobre los acuerdos fiscales internacionales de Mónaco se publican en el sitio web oficial del Gobierno de Mónaco.

- Fuente: La OCDE proporciona información sobre tratados fiscales internacionales.

- Fuente: PwC explica el sistema de tributación por cantidades a tanto alzado en Suiza (PDF).

- Fuente: El régimen fiscal especial para nuevos residentes de Italia se describe en el portal de la Visa de Inversor para Italia.

- Fuente: La información sobre la ciudadanía por inversión de Antigua y Barbuda está disponible en el sitio web oficial de la CIP.

- Fuente: La publicación del gobierno del Reino Unido sobre cambios fiscales para personas no domiciliadas en el Reino Unido describe las principales reformas.

- Fuente: El informe en PDF del Presupuesto de Primavera 2024 (HC 560) proporciona detalles de los cambios en la política fiscal del Reino Unido.

- Fuente: La guía para registrar una entidad extranjera y sus beneficiarios reales está disponible en GOV.UK.

- Fuente: El comentario estadístico sobre los contribuyentes no domiciliados está disponible en el sitio web del gobierno del Reino Unido.

- Fuente: GOV.UK proporciona orientación sobre las normas de domicilio presunto.

- Fuente: La lista del GAFI de jurisdicciones bajo supervisión reforzada (junio de 2025) destaca los países de alto riesgo.

- Fuente: El perfil del GAFI de los Emiratos Árabes Unidos describe las medidas de cumplimiento del país.

- Fuente: La actualización del GAFI sobre jurisdicciones bajo supervisión reforzada (febrero de 2025) detalla los países recientemente evaluados.

- Fuente: El Reglamento (UE) 2024/1620 está disponible en inglés en la base de datos EUR-Lex.

- Fuente: La colección de estadísticas de migración del gobierno del Reino Unido proporciona datos oficiales de migración.

- Fuente: El PDF de la Ley de Finanzas de 2025 está disponible en legislation.gov.uk.

- Fuente: El informe de calidad sobre las estadísticas de contribuyentes no domiciliados se publica en el sitio web del gobierno del Reino Unido.

- Fuente: El informe de la Oficina Nacional de Auditoría (NAO) del Reino Unido Collecting the right tax from wealthy individuals (PDF) examina el cumplimiento entre los contribuyentes de alto patrimonio neto.

- Fuente: El informe completo de la NAO sobre la recaudación de los impuestos correctos de las personas adineradas está disponible en el sitio web de la NAO.